올 하반기 M&A(인수·합병) 대어로 꼽히는 롯데손해보험의 우선협상자로 신한금융지주가 유력한 것으로 전해졌다. 롯데손보의 대주주인 JKL파트너스와 신한금융은 1조원 안팎의 인수가를 두고 막판협상을 진행 중이다.

14일 금융권에 따르면 롯데손보의 경영권 있는 지분 77.04%를 두고 한국투자금융지주(한국금융지주)와 신한금융이 인수전에 뛰어들었지만 최근 한국금융지주가 '2파전'에서 한발 물러섰다. 이에 따라 롯데손보의 대주주인 JKL파트너스와 신한금융이 우선협상자 선정을 전제로 막판 가격협상을 진행 중이다. 빠르면 다음주에 우선협상자 선정이 이뤄질 것으로 보인다.

JKL파트너스는 신한금융에 롯데손보의 '몸값'으로 1조원 안팎을 제시한 것으로 전해졌다. 이는 2024년 매각 당시 희망가인 2조원 대비 절반수준으로 대폭 낮아진 것이다. 롯데손보 지분 77.04%를 보유한 SPC(특수목적법인) '빅튜라'는 JKL파트너스 블라인드펀드와 IMM인베스트먼트(이하 IMM) 펀드가 공동설립했다. 이 가운데 선순위와 후순위로 투자한 JKL파트너스는 당초 투자원금 대비 '마이너스 수익률'을 감수하고라도 롯데손보 지분을 매각하겠다는 입장으로 전해졌다.

다만 중순위로 투자한 IMM이 원금 이상의 회수를 요구해 우선협상자 선정의 막판 걸림돌이 되는 것으로 알려졌다. IMM의 투자금은 500억원 수준으로 롯데손보 보유지분으로 환산하면 3.42% 수준으로 비중이 크지는 않다.

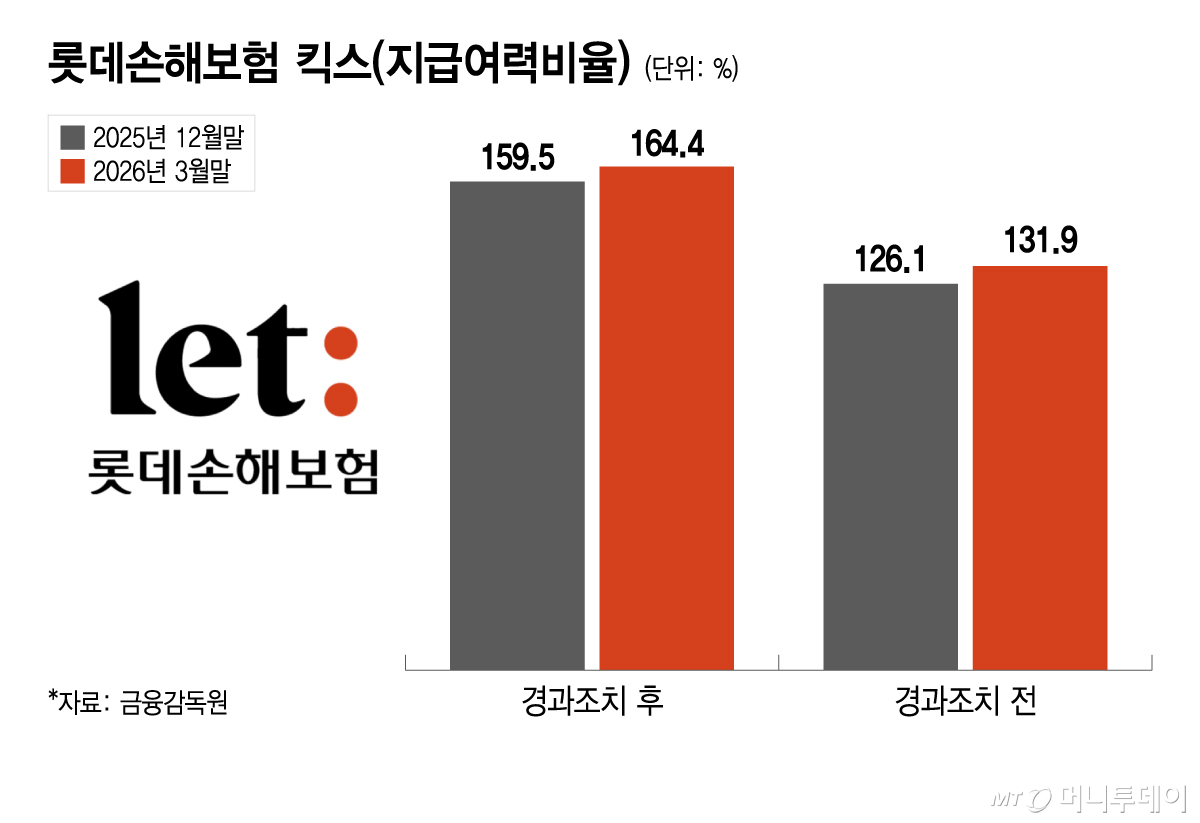

막판협상 단계에서 신한금융은 롯데손보의 킥스(K-ICS·지급여력)비율 및 기본자본비율을 맞추기 위해 신주 유상증자의 필요성도 강조하는 것으로 전해졌다. 인수 후 우발채무 문제도 거론된다. 롯데손보의 킥스비율은 지난 3월말 기준으로 131.9%(경과조치 전 기준·후 기준으로는 164.4%)로 규제비율 130%를 넘었다. 기본자본비율은 같은 기간에 -21%였다. 롯데손보의 킥스비율은 금리가 상승함에 따라 차츰 개선됐다.

가격변수가 남았지만 사실상 신한금융이 유력한 인수후보로 꼽힌다. 신한금융은 최근 이사회를 개최해 롯데손보 인수 관련 논의를 진행하는 한편 규제리스크(위험)를 검토하기 위해 금융당국과 사전협의도 진행한 것으로 전해졌다. 오는 23일 실적발표 전 롯데손보 인수여부를 최종결정하겠다는 타임라인도 금융당국에 보고했다.

신한금융이 롯데손보를 인수하면 양사 모두 '윈윈'이 될 것으로 분석된다. 롯데손보는 지난해 금융당국으로부터 적기시정조치를 받았다. 지난해 11월 경영개선권고에 이어 올해 3월 경영개선요구로 격상됐다. 지난 5월 경영개선계획에 대해 조건부 승인을 받아 '명령'이라는 최악의 상황은 피했으나 매각을 통해 자본적정성을 확보해야 하는 '벼랑끝' 상황까지 몰렸다. JKL파트너스가 사실상 손해를 보고라도 매각하려는 이유다.

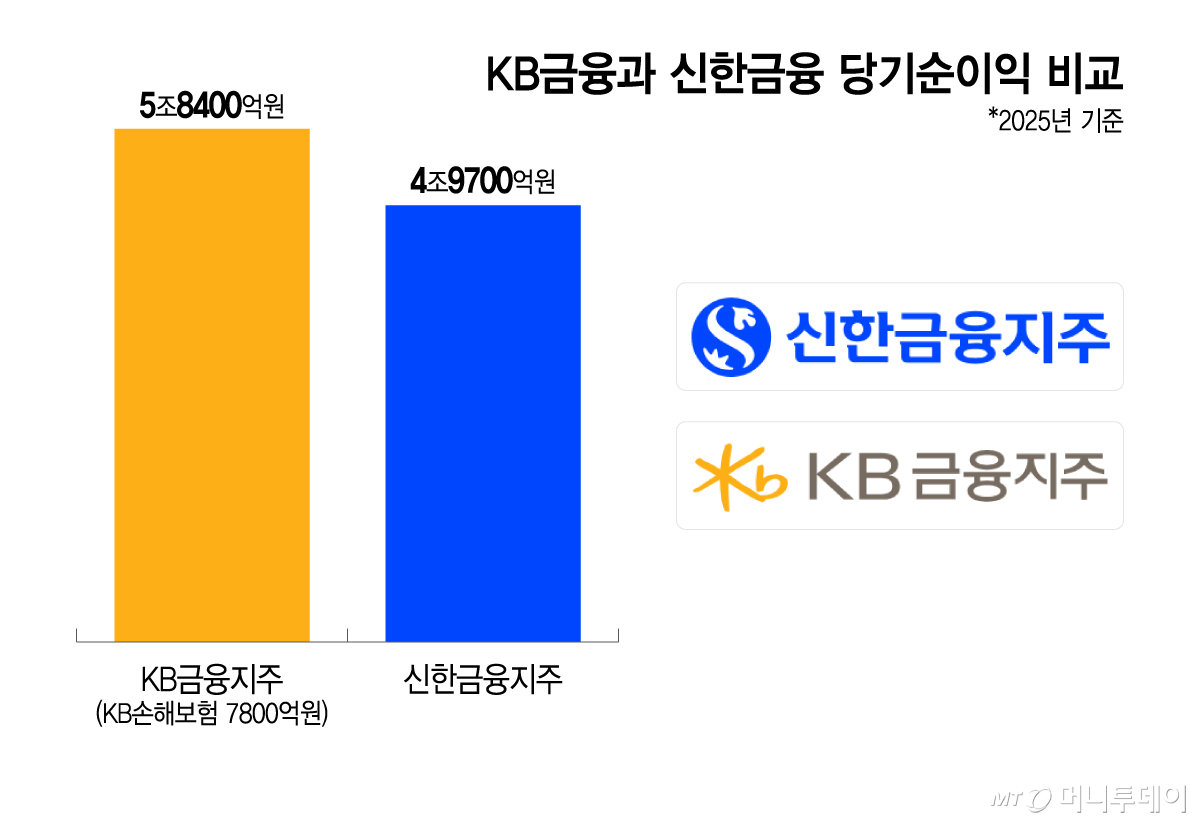

신한금융도 금융지주 1위인 KB금융지주를 따라잡으려면 손보사 인수가 필수다. 지난해 기준 KB금융과 신한금융의 연간 당기순이익 격차는 8700억원 수준으로 KB금융 계열사인 KB손해보험의 순이익(7800억원)과 비슷하다. 신한금융은 보험계열사로 신한라이프와 함께 신한EZ손보사를 뒀으나 신한EZ손보사는 디지털 중심의 소형사다. 롯데손보 인수시 KB금융과의 리딩뱅크 경쟁이 충분히 가능해진다는 전망이 나온다.