정부와 업계에서 논의중인 정유사 중심의 석유화학 구조조정이 정유사에게는 기회보다 부담이 큰 방식이라는 평가가 나온다. 본업 둔화와 대규모 투자 등으로 재무 부담이 커진 정유사들의 구조조정 참여를 끌어내기 위한 유인책이 필요하다는 목소리에 힘이 실린다.

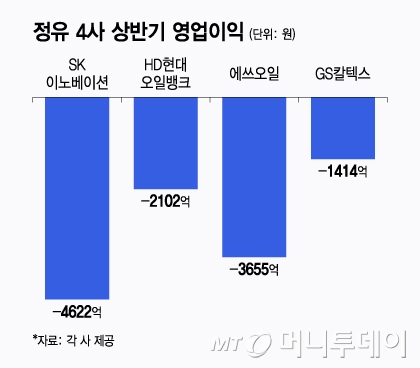

6일 관련 업계에 따르면 국내 정유 4사(SK이노베이션·HD현대오일뱅크·에쓰오일·GS칼텍스)의 지난 6월 기준 합산 순차입금은 54조원으로 2020년 말 26조원이었던 것에 비해 2배 이상 늘었다. SK이노베이션 35조원, HD현대오일뱅크 9조원, 에쓰오일(S-OIL) 9조원 등이다. 올해 상반기 정유 4사 합산 분기 적자가 1조원을 넘어서는 등 본업이 둔화한 데다 배터리 등 신사업 부문 투자에 자금이 몰린 영향이 컸다.

정유사 중심의 수직 통합이 기회보다 리스크가 크다는 분석이 나오는 배경이다. 재무건전성이 악화한 상황에서 NCC(나프타분해설비) 매입과 설비 통합을 위해 신규 투자를 일으킬 여력이 부족하다는 지적이다. 김문호 한국신용평가 기업평가본부 선임연구위원은 "정유사 주도의 수직 통합은 최신 설비와 나프타 조달 능력을 활용할 수 있어 효율성 측면에서는 이점이 분명하다"면서도 "현재로선 재무 부담과 시장 불확실성이 훨씬 크게 작용한다"고 말했다.

업황 둔화의 근본 원인인 공급 과잉이 해소될지도 미지수다. 구조조정을 통해 국내에서 예상되는 에틸렌 감축량은 최대 370만 톤이다. 하지만 내년 말 가동 예정인 에쓰오일 샤힌프로젝트의 에틸렌 생산량은 연간 180만톤이다. 실제 공급 축소 물량이 190만톤에 불과한 셈이다. 김 연구위원은 "구조조정 이후 에틸렌 생산 능력이 약 1100만 톤으로 추산되는데 국내 수요치가 800만~900만 톤으로 추정되고 있어 생산 능력이 여전히 수요를 크게 초과한 상태가 유지된다"고 했다.

신식 설비를 도입하고 있는 해외와의 경쟁도 부담이다. 중국은 지난해까지 1000만톤이 넘는 '정유·석유화학 일체형 설비'(COTC)를 확보했고, 2030년까지 중동과 함께 대규모 증설을 예고하고 있다. COTC는 NCC 대비 투자비와 운영비를 최대 40%까지 낮출 수 있는 설비다. 여기에 나프타만을 원료로 하는 NCC와 달리 COTC는 정유 과정에서의 각종 부산물을 투입할 수 있어 원가 경쟁력도 압도적이다.

수직 통합에 신중할 수밖에 없는 정유사 입장에서는 정부 차원의 유인책이 필요하다는 목소리가 나온다. 먼저 나프타보다 경쟁력 있는 원료를 사용할 수 있도록 해달라는 요구다. 셰일가스 기반 ECC(에탄분해설비) 도입으로 원가 경쟁력을 갖춘 생산 구조가 확보돼 있는 미국처럼 원료용 미국산 에탄 국내 도입 등에 대한 지원이 필요하다는 주장이다.

정유 업계는 특히 세제 혜택이 절실하다고 강조한다. NCC 통폐합 과정에서 기존 설비를 정리하고 새로운 파이프라인을 구축하는 데 막대한 비용이 소요되는 만큼, 투자 비용 감면과 세제 지원이 뒤따라야 한다는 것이다. 또 통합 이후 안정적인 생산 체제를 유지하기 위해 생산 단계에서의 세액 공제 같은 인센티브도 필요하다고 주장한다. 업계 관계자는 "정부가 '선 자구노력, 후 지원' 기조를 유지하면 기업 부담이 너무 크다"며 "지원 없이는 구조조정 참여 유인이 떨어질 수밖에 없다"고 말했다.