국내 제조업의 3분기 경기 전망이 이전 분기보다 소폭 개선됐지만 여전히 기준치(100)를 밑도는 것으로 나타났다. 다만 반도체 업종은 3개 분기 연속 기준치를 웃돌며 제조업 경기 회복 기대를 이끌었다.

대한상공회의소(대한상의)는 전국 2470개 제조 기업을 대상으로 '2026년 3분기 기업경기전망지수(BSI)'를 조사한 결과 전 분기(76) 대비 4p(포인트) 상승한 80으로 집계됐다고 29일 밝혔다. 부문별로는 수출기업 지수가 70에서 86으로 16p 상승한 반면 내수기업 지수는 78로 전 분기와 같았다.

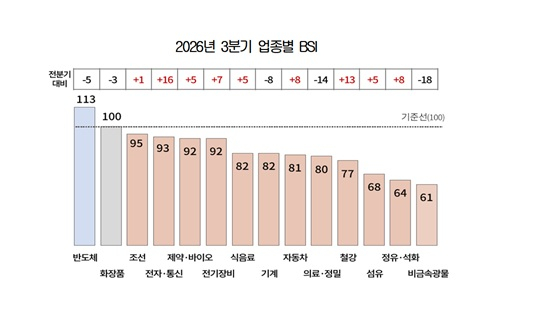

업종별로는 반도체가 BSI 113으로 가장 높은 수치를 기록했다. BSI가 100을 넘으면 해당 분기 경기를 이전 분기보다 긍정적으로 전망한 기업이 더 많다는 의미다. 반도체는 3분기 연속 기준치를 웃돌았다.

수출 호조세를 보이는 화장품(100)과 조선(95)이 뒤를 이었다. 전자·통신(93)과 전기장비(92)는 글로벌 빅테크의 AI(인공지능) 인프라 투자 확대에 힘입어 전 분기보다 나란히 상승했다. 특히 AI 데이터센터 서버 구축에 필요한 회로기판과 MLCC(적층세라믹커패시터) 등을 포함하는 전자·통신은 조사 대상 업종 가운데 전 분기 대비 상승폭이 가장 컸다.

반면 시멘트·레미콘·유리 등을 포함하는 비금속광물(61)은 장마철 건설 수요 감소 영향으로 전분기 대비 18p 하락하며 조사 대상 업종 중 가장 낮은 수치를 기록했다. 정유·석유화학(64)은 전 분기 대비 8p 상승했으나 석유화학 제품의 중국발 공급 과잉 우려 등으로 여전히 부정적 전망이 우세했다.

기업 규모별로는 대기업(88)과 중견기업(86)의 경기 심리가 3분기 들어 이전 수준을 회복한 반면 중소기업은 전 분기와 같은 78에 머물렀다. 중동 전쟁에 따른 불확실성이 상당 부분 해소되면서 대기업과 중견기업의 심리 개선에 영향을 미친 것으로 풀이된다.

중동 전쟁으로 하반기 경영·운영 계획에 변동이 있었는지를 묻는 질문에는 응답 기업의 55.6%가 '변동 있음'이라고 답했다. 경영 계획을 수정한 기업들은 구체적인 변경 사항으로 '가격·납품단가'(59.3%)를 가장 많이 꼽았다. 이어 '원부자재 조달 규모·방식'(56.4%), '운영비용'(41.5%), '생산량·가동률'(32.1%), '신규 투자 규모·시점'(19.7%) 순이었다.

강민재 대한상의 경제정책팀장은 "제조 기업 경기 전망이 호전되고 있으나 중동 정세 불확실성에 따른 고유가·고환율 기조, 공급망 불안이 제조업 전반의 경영 부담 증가로 이어지고 있다"며 "정부는 환율 변동성 관리와 원자재 수급 안정화에 정책 역량을 집중하고 에너지·원자재 가격 변동에 따른 기업 부담을 완화할 수 있는 지원방안을 마련해 줄 필요가 있다"고 밝혔다.