삼성전자가 올해 2분기 사상 최대 실적을 또 경신할 것으로 보인다. AI(인공지능) 메모리 수요 확대로 D램과 낸드플래시 가격이 급등하면서다. 올해 총 영업이익은 370조원을 넘어설 가능성이 거론된다.

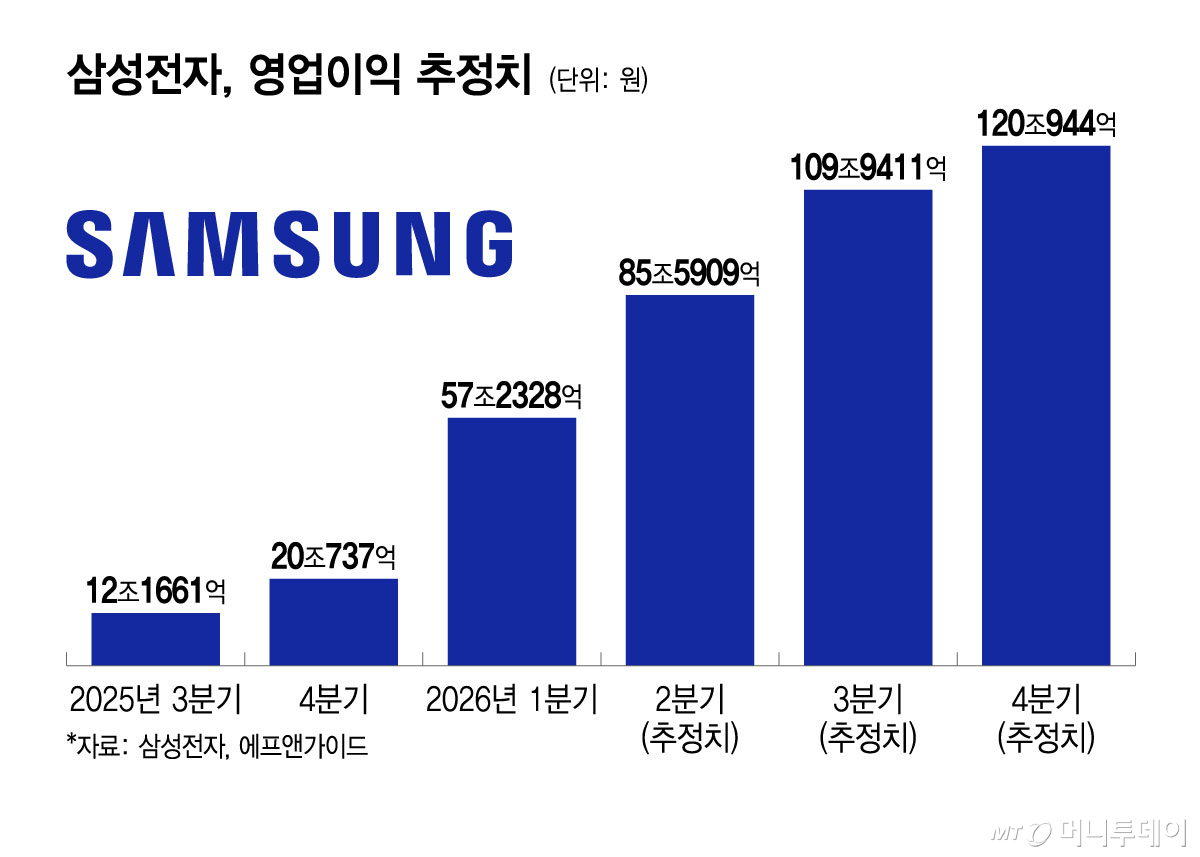

6일 금융정보업체 에프앤가이드에 따르면 국내 증권사들이 추정한 삼성전자의 올해 2분기 영업이익은 85조5909억원이다. 역대 최대였던 지난 1분기 영업이익(57조2328억원)보다 49.5% 많다. 삼성전자는 오는 7일 올해 2분기 잠정실적을 발표한다.

이 영업이익은 특별성과급 지급에 따른 충당금을 뺀 수치다. 증권가는 특별성과급 비용 반영 방식에 따라 삼성전자의 영업이익을 80조~90조원으로 예상했다. 삼성전자 노사는 지난 5월 DS(디바이스솔루션)부문 영업이익의 10%를 재원으로 하는 특별성과급 도입에 합의했다.일부 증권사는 해당 비용이 반영되지 않았다면 영업이익이 100조원에 달할 것이라 분석한다.

삼성전자는 하반기에도 사상 최대 실적 행진을 이어갈 것으로 보인다. 삼성전자의 올해 3분기와 4분기 영업이익 추정치는 각각 109조9411억원, 120조944억원에 이른다. 하반기에만 230조원 규모다. 2분기 영업이익이 증권가 전망에 부합한다면 올해 총 영업이익이 372조8000억원에 달할 수 있다. 이보다 낙관적인 전망도 나온다. 투자은행 씨티는 삼성전자의 올해 연간 영업이익을 401조원으로 예상했다.

TV와 가전, 스마트폰 사업을 담당하는 DX(디바이스경험)부문이 부진한 가운데 대부분의 영업이익은 DS부문에서 창출될 것으로 분석된다. 업계는 HBM(고대역폭메모리) 공급 확대와 D램·낸드 평균판매가격(ASP) 상승이 DS부문의 수익성을 크게 끌어올릴 것으로 본다. 비메모리 사업부도 가동률 상승 등의 영향으로 적자폭 축소가 예상된다.

삼성전자가 2분기는 물론 올해 하반기까지 실적 고공행진을 이어가리란 전망의 핵심에는 D램과 낸드플래시 가격 상승이 있다. 인공지능(AI) 데이터센터용 서버 수요 급증이 가격 상승을 견인했고, 가격 상승에도 수요가 꺾이지 않으며 '역대급' 실적이 가능하리란 전망이다.

글로벌 투자은행 씨티는 최근 보고서에서 AI 데이터센터용 서버에 주로 쓰이는 D램 제품인 64GB DDR5 RDIMM 가격이 2분기 1310달러에서 3분기 1612달러, 올해 4분기 1805달러까지 오를 것으로 전망했다. 2분기 대비 4분기 가격이 약 40% 더 뛰는 셈이다.

가격 상승은 AI 인프라 투자가 메모리 수요 구조를 바꾸고 있는 데서 비롯된다. 시장조사업체 트렌드포스는 AI 서버 수요와 클라우드 기업들의 장기 공급계약을 배경으로 2분기 범용 D램 계약가격이 전분기 대비 58~63% 오를 것으로 예상했다.

앞서 실적을 발표한 마이크론은 D램 가격 상승에 따른 호실적을 입증했다. 마이크론은 지난달 24일 발표한 분기(3~5월) 매출이 전분기 대비 67% 늘어났다고 밝혔다. 데이터센터와 직접 연결되는 클라우드 메모리 사업 매출은 77.7%, 핵심 데이터센터 사업 매출은 102.6% 증가했다. 같은 기간 D램 출하량은 크게 늘지 않았으나 D램 판매가격이 전분기 대비 60% 이상 뛰며 매출액 증가를 견인했다. 삼성전자 역시 비슷한 흐름을 보였을 것으로 분석된다.

HBM(고대역폭메모리)도 하반기 실적의 핵심 변수다. 삼성전자는 지난 2월 업계 최초로 HBM4 양산을 시작한 뒤 지난달 말 기준 누적 매출이 12억달러를 넘어섰다. 올해에만 HBM4 매출이 100억달러를 돌파할 것으로 전망된다.

카운터포인트리서치에 따르면 올해 1분기 HBM 시장에서 삼성전자의 점유율은 21%로, SK하이닉스에 이어 마이크론과 공동 2위권을 형성했다. 삼성전자는 HBM3E에서 경쟁사보다 출발이 늦었다는 평가를 받았지만, HBM4 공급 확대가 본격화하면 점유율도 점진적으로 확대될 것으로 예상된다.

낸드의 꾸준한 수요와 가격 상승도 실적 개선에 힘을 보탤 전망이다. 지난해 4분기부터 AI 데이터센터를 중심으로 고용량 eSSD(기업용 솔리드스테이트드라이브) 수요 역시 빠르게 늘어나고 있다. AI 학습과 추론에 필요한 데이터 저장량이 폭증하면서 고용량·고성능 스토리지 수요가 서버 투자와 함께 움직이는 양상이다.

낸드 업체들이 상대적으로 수익성이 높은 기업용 SSD에 생산능력을 우선 배분하면 소비자용 SSD와 모바일 저장장치 가격도 상승 압력이 발생한다. 시장조사업체 가트너는 올해 2분기 낸드 평균판매가격이 지난해 같은 기간보다 243.8% 상승할 것으로 전망했다. 3분기와 4분기에는 상승 폭이 더욱 확대될 것으로 예상된다.

다만 메모리 가격 상승이 스마트폰·PC·가전 사업 등에는 비용 부담으로 작용할 수 있다. 서승연 DB증권 연구원은 "성과급 충당금에도 불구하고 강력한 메모리 판매가격 상승으로 견조한 DS부문의 실적이 예상된다"며 "다만 메모리 등 부품 가격 상승에 따른 세트 사업부들의 부진이 전망된다"고 밝혔다.