"국세청 연계 협력과 함께 서울시민 재정의 정당한 보호라는 측면에서 지방세 특유의 과세 논리를 강화하는 '투트랙 전략'을 편 게 주효했다".

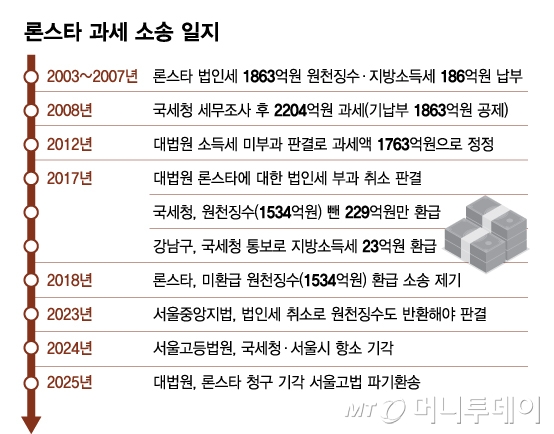

미국계 사모펀드 론스타가 제기한 1686억 원 규모의 세금 반환 소송과 관련해 서울시가 첫 손에 꼽은 승소 배경이다. 대법원은 지난 25일 론스타가 2018년 정부와 서울시, 강남구 등을 상대로 낸 소송 상고심에서 원심(원고 일부 승소)을 파기하고 사건을 서울고등법원으로 다시 돌려보냈다. 8년 간 이어진 소송이 사실상 정부와 서울시의 '대역전극'으로 마무리될 가능성이 커진 것이다. 서울시는 승소 확정 시 지방소득세 152억 원과 가산금, 이자를 합해 229억 원에 달하는 세금을 아끼게 됐다.

론스타는 2003년 8월 옛 외환은행(현 하나은행)을 헐값에 인수한 뒤 2011년 하나금융그룹에 매각하면서 약 4조6000억원의 막대한 차익을 남긴 미국계 사모펀드다. 세무당국은 론스타가 받아간 배당과 양도소득 등에 대한 원천징수로 지난 2003~2007년 법인세 등 1863억 원과 지방소득세 186억 원을 부과했다.

국세청은 이후 론스타가 국내에 고정사업장을 뒀다고 보고 2008년 과세액을 2204억 원으로 판단한 후 기납부 세액(1863억 원)을 공제·충당하고 차액을 과세했다. 론스타가 이에 반발해 낸 소송에서 2012년 대법원이 소득세 부과 처분을 취소하라고 결정하자 과세액은 1763억 원으로 정정됐다. 하지만 이에 불복해 론스타가 낸 소송에서도 대법원은 2017년 법인세 부과 처분을 취소하라고 판단했다.

국세청은 대법 판단에 따르면서도 2008년 원천징수했던 법인세 1534억 원을 제한 229억 원만 론스타에 돌려줬다. 과세 처분이 취소됐더라도 원천납세의무자인 론스타에 원천징수된 세금은 반환할 의무가 없다는 이유에서다. 그러자 론스타는 2018년 미환급된 원천징수분(국세 1534억 원·지방세 152억 원) 반환 소송을 재차 제기했고 1·2심 판단과 달리 대법원이 국세청과 서울시의 손을 들어준 것이다.

핵심 쟁점은 2003~2007년 원천징수 납부의 효력과 환급 청구권 귀속 주체 등이었다고 한다. 원천징수액을 납부한 건 납세 의무자인 론스타가 아닌 옛 외환은행 등 원천징수 의무자였다. 론스타는 특히 서울 강남구가 2008년 당시 원천징수와 양립할 수 없는 지방소득세를 부과하면서 원천징수액을 공제·충당한 만큼 환급 청구가 가능하다고 주장했다.

대법원은 그러나 "원심 판단은 지방세 환급 청구권의 성격과 권리자 등에 대한 법리를 오해했다"며 서울시의 주장을 인용했다. 원천징수 의무자(외환은행 등) 명의로 원천징수가 된 이상 론스타에는 환급받을 권리가 없다는 것이다. 아울러 "공제·충당은 원고(론스타)에 없는 원천징수 환급 청구권을 가지고 지방소득세 징수가 이뤄진 것처럼 임의로 처리된 것"이라며 "지방소득세 기납부세액으로 공제·충당된 효력은 처음부터 발생하지 않았다고 볼 소지가 크다"고 판시했다.

서울시의 전략적 대응도 주효했다. 서울시는 지난해 9월 항소심 패소 이후 지방세 대응 논리와 법리를 개발하는 등 적극 대응에 나섰다. 세무종합시스템 전산기록을 면밀히 재검토한 끝에 2008년 세금 부과 당시 지방소득세는 2003~2007년 원천징수액을 공제·충당한 사실이 없다는 점을 발견해 재판부에 적극 피력했다고 한다. 지방소득세는 국세 징수에 따른 세목이지만 국세 부과에 하자가 있더라도 지방세에 문제가 있다고 볼 수 없다는 점 등도 강조했다.

서울시 관계자는 "임기제공무원인 변호사가 세금 관련 소송을 전담했고, 조세분야 전문 로펌(에스앤앨파트너스)을 소송 대리인으로 선임해 대응했다"며 "조세분쟁 유사 사례 연구로 법인세와는 다른 지방소득세만의 논리를 강화해 승소를 이끌어 냈다"고 했다. 법조계에서도 해외 투기자본의 '탐욕'과 '먹튀'를 상징하는 론스타를 상대로 '혈세'를 지켜냈다는 점에서 의미가 크다는 평가가 나온다.