#지난해 소득공제장기펀드(소장펀드)에 600만원을 납입해 야심차게 연말정산을 준비한 직장인 A씨. 하지만 연말정산 자동계산을 하다 소장펀드의 공제 대상 금액 240만원에서 세제 혜택으로 돌려받을 금액에 20%의 ‘농어촌특별세’(농특세)가 떡 하니 징수된 것을 발견하고 깜짝 놀랐다.

연말정산 시즌을 맞아 소장펀드 소득공제 환급액에 20%의 농특세가 가산된다는 사실이 뒤늦게 밝혀졌다. 소장펀드 납입금액의 40%에 대해 소득공제 혜택을 받을 수 있다고 믿었던 투자자들은 뒤통수를 맞았다. 소득공제나 세액공제 등 공제를 받아 세금이 환급되는 다른 금융상품과 달리 유독 금융투자상품의 환급액에만 20%의 농특세가 붙어 금융투자업계 차별이라는 비판도 나온다.

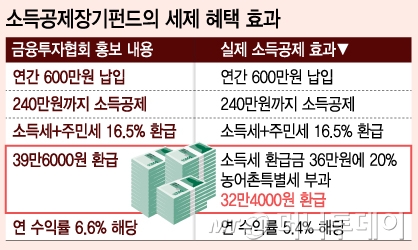

지난해 3월에 출시된 소장펀드는 서민·중산층의 재산 형성과 금융투자업계 발전을 위해 도입된 세제혜택 상품이다. 연간 총급여 5000만원 이하 근로소득자에 한해 납입액의 40%까지 소득공제 혜택을 준다. 연간 납입한도는 600만원으로 최대 240만원까지 소득공제가 가능하다.

당시 금융투자협회(금투협)와 10개 자산운용사 대표 및 법률전문가로 구성된 ‘소장펀드 출시 준비단’은 대대적으로 소장펀드 홍보에 나섰다. 금투협은 자료를 통해 급여 5000만원 이하 근로소득자가 1년간 600만원을 납입할 경우 240만원을 공제받아 연말정산시 39만6000원(소득세+주민세 16.5%)을 환급받을 수 있다고 명시했다. 이는 투자액(600만원) 대비 6.6% 수익률이란 점도 강조했다.

하지만 실제로는 전체 환급액 39만6000원 가운데 소득세에 대한 환급금 36만원에 20%의 농특세(7만2000원)가 부가세로 붙어 환급금이 32만4000원으로 줄게 됐다. 이 경우 소장펀드의 소득세 환급 수익률은 5.4%로 기대했던 것보다 1.2%포인트 줄게 된다.

국세청의 ‘2014년 근로자를 위한 연말정산 안내’를 보면 장기집합투자증권저축(장기펀드) 소득공제에는 “공제액의 20%에 상당하는 금액은 농어촌특별세로 납부”라고 적혀 있다. 소장펀드는 조세특례제한법 시행령에 의거해 출시됐는데 조특법에 따르면 장기집합투자증권저축 소득공제는 산출세액의 차액 20%에 해당하는 금액을 농특세로 납부해야 한다고 규정하고 있다.

소득공제 받은 환급금에 농특세가 붙는 경우는 △중소기업창업투자조합 출자 등으로 소득공제를 받은 근로자, △주택자금 차입금의 이자세액공제를 받은 근로자, △목돈 안 드는 전세의 이자상환액 소득공제를 받은 거주자 △장기집합투자증권저축으로 소득공제를 받은 근로자, 총 4가지다. 은행에서 가입해야 하는 청약저축 소득공제나 전체 금융권 모두 적용되는 연금저축 세액공제에는 농특세가 붙지 않는다.

문제는 투자자 대부분이 소장펀드 가입 당시 환급금에 농특세가 붙는다는 설명을 듣지 못했다는 점이다. 금투협 안내 자료에도 납입금액의 40%를 공제해준다는 내용만 들어있고 농특세에 관한 설명은 누락돼 있다.

소장펀드에 가입한 한 투자자는 “가입 당시에는 못 봤던 내용인데 연말정산 때 갑자기 세금이 부과됐다”며 “소장펀드 판매사에서 39만6000원의 소득공제 효과만 강조하고 7만2000원의 추가세금에 대한 내용은 알려주지 않아 기가 막힐 따름”이라고 말했다. 억울해도 당장 펀드를 해지할 수도 없는 상황이다. 소장펀드는 가입일로부터 5년 안에 해지하면 납입 누계액에 6.6%를 곱한 금액을 추징당한다.

◇농어촌특별세

농어촌특별세는 농업과 어업의 경쟁력 강화와 농어촌 사회기반시설 확충 재원 마련을 위한 목적세다. 독립된 세원이 없으며 다른 세금에 붙는 부가세로 법인세 감면, 취득세 감면, 증권거래세 등에서 일부 납세가 이뤄진다. 감면된 세액을 다시 내는 방식으로 수취되므로 조세저항이 큰 편이다.