통신 및 방송장비 제조회사 알에프에이치아이씨(RFHIC)가 스팩 합병상장 과정에서 PER(주가수익비율) 40배에 육박하는 기업가치를 책정했다. 이와 관련, 5세대(5G) 이동통신 수혜가 예상된다는 점은 긍정적이지만 제조업을 영위하는 중소기업 밸류에이션으로는 부담스럽다는 지적이다.

15일 관련 업계에 따르면 알에프에이치아이씨는 9월1일 엔에이치기업인수목적8호(엔에이치스팩8호)와 합병해 코스닥에 상장한다. 이미 한국거래소 예비심사승인을 승인을 받았고 7월14일 주주총회를 앞두고 있다. 엔에이치스팩8호는 예비심사 통과 후 주가가 상승해 현재 2070원 안팎에서 거래 중이다. 합병 상장 주선인은 NH투자증권이다.

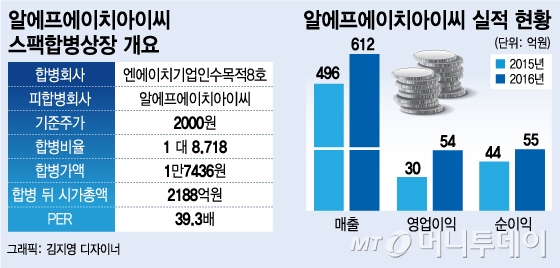

알에프에이치아이씨는 본질가치와 자산가치, 수익가치 등을 평가해 엔에이치스팩8호과 합병비율을 1대 8.72(8.718)로 산정했다. 기준주가는 2000원으로 이를 통해 책정한 합병가액은 1만7436원이다. 합병 뒤 예상 시가총액(1억941만주)은 2188억원이다.

1999년 설립한 알에프에이치아이씨는 유무선 통신용 파워트랜지스터 등을 생산한다. 화웨이를 비롯한 해외 통신기업에 납품하는 등 글로벌 통신장비 시장에서 기술력을 인정받고 있다. 5세대(5G) 이동통신 시장을 앞두고 관련 설비 구축이 빠르게 진행될 경우 알에프에이치아이씨의 수혜가 예상된다는 점도 주목할 만하다. 통신 및 방송 장비 외에 군사용 레이더 등 방위산업에도 진출했다. 방산 사업이 알에프에이치아이씨의 또 다른 캐시카우로 떠오를 경우 추가적인 성장동력을 확보할 것으로 기대된다.

시장에서는 그러나 알에프에이치아이씨가 과도하게 높은 기업가치를 책정한 것 아니냐는 시선도 적잖다. 알에프에이치아이씨의 지난해 연결기준 순이익은 55억원으로 합병상장 뒤 시가총액 2188억원은 PER 약 39.3배다. 코스닥 시장에서 제조업체 PER는 대체로 10~20배 수준이다.

투자정보업체 와이즈에프엔에 따르면 증시에 상장된 통신장비업종 12개 종목의 평균 PER은 13.8배다. 알에프에이치아이씨의 밸류에이션이 부담스럽다는 지적이 나오는 이유다.

게다가 알에프에이치아이씨의 실적은 수년간 들쑥날쑥했다. 2013년부터 2015년까지 매출액과 영업이익이 매년 감소했다. 2013년 27.5%에 달했던 영업이익률은 2015년 6.1%, 2016년 8.9%로 떨어졌다. 알에프에이치아이씨는 2013년에도 코스닥 상장을 추진했지만 실적 악화 등의 영향으로 중단했다.

알에프에이치아이씨 최대주주는 조덕수 대표로 특수관계인을 포함한 지분율은 45.6%다. 이밖에 PEF(사모펀드) 운용사 스틱인베스트먼트가 26%를 보유했다. 사모펀드 특성을 고려하면 스틱인베스트먼트가 보유한 지분이 향후 잠재적인 오버행 이슈로 부각될 가능성을 배제할 수 없다. 알에프에이치아이씨 본사는 경기도 안양시에 있고, 전체 직원 수는 215명이다.

증권업계 관계자는 "알에프에이치아이씨가 2013년을 고점으로 실적 부진을 겪다가 지난해 반등에 성공했다"면서 "기술력이 뛰어나고 5G 시대를 앞두고 수혜가 기대된다는 점은 긍정적이지만 실적대비 높은 기업가치를 책정한 것으로 보이는 만큼 향후 성장성을 얼마나 확보할 수 있을지가 관건이 될 것"이라고 말했다.