페이스북의 모기업인 메타 플랫폼이 27일(현지시간) 장 마감 후에 올 1분기 실적을 발표한다.

메타는 실적 발표를 하루 앞둔 26일 정규거래에서 3.32% 하락했다. 이날 나스닥지수 하락률 3.95%와 거의 비슷하게 떨어진 것이다.

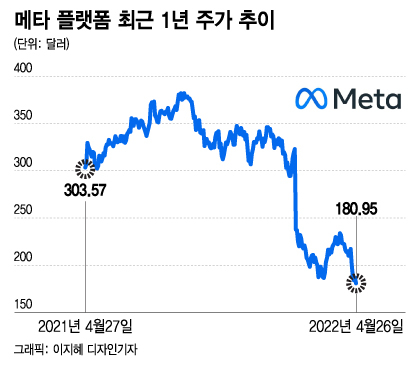

메타는 올초 기술주 하락 추세에 더해 지난해 4분기 실적이 충격을 안기며 올들어 46.2% 급락한 상태다.

이날 장 마감 후 시간외거래에서도 메타는 2% 안팎으로 추가 하락했다.

메타의 실적 발표에서 주목해야 할 것은 2가지다. 하나는 페이스북과 인스타그램 등 소셜 미디어에서 얻는 광고 수익과 또 하나는 메타가 새로운 성장동력으로 키우고 있는 메타버스 상황이다.

하지만 역시 광고가 주 수입원인 구글의 모기업 알파벳이 26일 장 마감 후에 기대치에 못 미치는 올 1분기 실적을 발표한 데서 알 수 있듯이 메타의 광고 수익에선 크게 기대할 것이 없어 보인다.

특히 알파벳의 유튜브는 코로나 팬데믹 종료에 따른 사회 복귀 추세와 소셜 미디어 틱톡의 급부상으로 올 1분기 매출액이 기대치를 크게 하회했다. 메타가 26일 장 마감 후 시간외거래에서 하락한 것도 알파벳의 실망스러운 실적 때문으로 보인다.

메타는 특히 애플의 개인정보보호 정책 변화로 애플의 운영체제(OS)에서는 타깃 광고가 어려워져 이미 지난해 4분기 실적이 '쇼크'를 안겼다.

시장 조사업체인 로테임(Lotame)에 따르면 애플의 개인정보보호 정책 변화로 올해 메타의 광고 매출액은 거의 130억달러 가량 타격을 받을 것으로 예상된다. 이는 올초 전망치인 100억달러 감소보다 확대된 것이다.

특히 러시아의 우크라이나 침공까지 겹친 올 1분기에는 메타의 광고 수익이 더 나빠졌으면 나빠졌지 좋아질 요인은 없어 보인다는게 전문가들의 시각이다.

주식 리서치회사인 MKM 파트너스는 고유가와 인플레이션 압력으로 올 상반기에 미국에서만 광고비 지출이 9~11% 가량 줄 것으로 예상했다.

소셜 미디어 스냅챗 운영회사인 스냅도 지난주 올 1분기 실적을 발표하면서 어느 때보다 도전적인 시기였다고 고백했다.

인베스토피디아에 따르면 메타는 올 1분기 주당순이익(EPS)이 2.54달러로 전망된다. 이는 지난해 1분기 3.30달러에 비해 23% 줄어든 것이다.

조사 기관에 따라 애널리스트들의 EPS 전망치 평균은 2.56달러로 집계되기도 한다.

메타의 EPS는 코로나 팬데믹이 막 시작됐던 2020년 1분기에 두 배 급증하는 등 지난해 2분기까지는 높은 증가율을 지속했다. 그러나 지난해 3분기에 18.5%로 둔화되면서 급랭됐다.

특히 지난해 4분기 EPS는 1년에 비해 5.3% 줄어 10분기만에 처음으로 감소세를 기록했다. 올 1분기 EPS는 전년 동기 대비 23% 줄어 감소폭이 더 확대될 것으로 우려된다.

올 1분기 매출액은 283억달러로 1년 전 262억달러에 비해 8.3% 늘어났을 것으로 예상된다. 조사 기관에 따라 애널리스트들의 매출액 전망치 평균은 282억달러로 집계되기도 한다.

메타는 지난해 1, 2분기에 각각 47.6%와 55.6%의 매출액 성장률을 보였다.

하지만 성장률은 지난해 3분기에 35.1%로 줄었고 지난해 4분기에는 20%로 낮아졌다. 올 1분기 매출액 성장률은 8.3%로 급격히 둔화될 것으로 예상된다.

메타의 매출 기반이 되는 월간 활성 사용자수(MAU)는 올 1분기에 37억명으로 예상된다. 이는 1년 전 35억명에 비해 5.9% 늘어난 것이다. 이는 지난해 4분기 증가율 8.8%에 비해 둔화된 것이다.

CNBC에 따르면 메타는 올들어 주가 급락으로 지난해 EPS 기준 PER(주가수익비율)이 13.12배로 내려왔다. 이는 S&P5090지수 평균인 25배 수준을 하회하는 것이다. 다만 메타의 올해 EPS 기준 PER은 14.9배로 올라간다.

일각에서는 메타의 밸류에이션이 대폭 낮아진 만큼 저가 매수 매력이 있다는 지적도 나온다. 온라인 광고가 지금은 어려운 상황이지만 장기적인 성장세를 계속할 것으로 전망되는 만큼 메타 실적도 회복될 것이란 이유에서다.

e마케터에 따르면 온라인 광고는 지난해 4910억달러에서 2025년에는 7850억달러로 늘어날 것으로 전망된다. 이는 전세계 인구의 절반 가량을 활성 사용자로 확보한 메타의 성장세를 끌어올리는 촉매제가 될 수도 있다.

메타의 차세대 사업인 메타버스는 지금까지 별 다른 성과가 없이 손실만 내고 있지만 메타버스 시장이 활성화할 경우 메타가 선두업체로 유리한 위치를 차지할 것이라고 강조하는 견해도 있다.

이와 관련, 메타는 다음달 9일 실리콘밸리 사옥에 메타버스를 체험할 수 있는 소매점을 열기로 했다. 하지만 메타가 메타버스에서 이익을 내기까지는 상당한 기간이 걸릴 것으로 보인다.

팁랭크에 따르면 최근 3개월간 메타에 대한 분석 보고서를 발간한 애널리스트 가운데 32명은 여전히 '매수'를 추천하고 있다. '보유'는 13명, '매도'는 1명이다.

메타에 대한 평균 목표주가는 309.08달러로 26일 종가 180.95달러 대비 70.8% 높은 수준이다.