신한금융투자는 제이엘케이에 대해 미국 식품의약국(FDA) 인증 획득 시 가격(P)와 판매량(Q) 동시 개선을 통한 가파른 성장을 보일 것으로 예상했다. 투자의견과 목표주가는 제시하지 않았다.

제이엘케이는 올해 대외혈관 폐색 검출 AI 솔루션 ‘JBS-LVO’를 비롯해 5개 솔루션 FDA에 허가 신청할 계획이다.

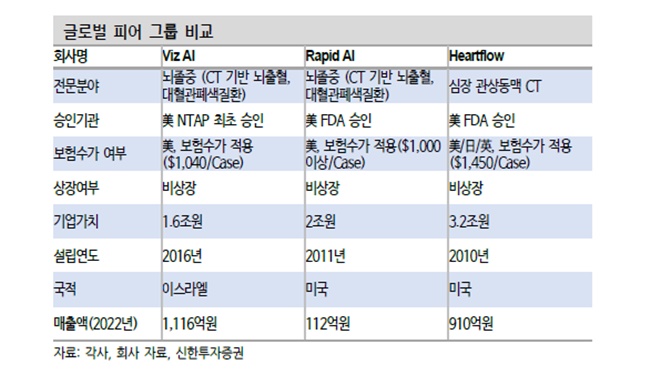

백지우 신한금융투자 연구원은 "국내 의료 AI 진단 수가는 영상 검사비의 10% 수준으로 측정(제이엘케이 솔루션 기준 54,300원)한다"면서 "하지만 이엘케이 솔루션과 유사한 AI 솔루션의 경우 약 140만원의 수가를 인정받았다"고 설명했다.

이어 "미국 제품에 비해 더 낮은 수가를 책정받더라도 P 개선 효과가 예상된다"면서 "제이엘케이 솔루션이 도입될 수 있는 CT, MRI 장비 또한 미국이 6배 이상 많다. FDA 인증 획득이 완료된다면 P와 Q의 동시 개선을 또한 가파른 성장이 예상된다"고 덧붙였다.

제이엘케이는 뇌졸중 전반(뇌출혈 15%, 뇌경색 85%)에 대해 대응이 가능한 11개의

솔루션을 보유하고 있다.

뇌졸중 AI 솔루션이 국내 시장 침투율 56%를 돌파했다. 국내 210개 이상의 병원에 JBS-01K 솔루션이 보급됐다.

백 연구원은 "지난해 3월부터 영업을 시작한 것을 감안하면 괄목할 만한 성과"라고 평가했다.

이어 "신경과, 영상의학과 등 뇌졸중 진단 수요가 있는 상급병원, 종합병원을 중심으로 점유율을 확대할 예정"이라면서 "24년까지 국내 시장점유율 70%를 돌파할 것으로 기대된다"고 덧붙였다.

신한금융투자는 제이엘케이의 올해 매출액을 전년 동기대비 220.6% 늘어난 109억원으로 전망했다. 영업이익도 12억원으로 흑자전환할 것으로 추정했다.

백 연구원은 "올해 1,2차 병원 50%, 3차병원 80%의 점유율 확보가 예상된다"면서 "JBS-01K의 보험수가가 결정되며 본격적으로 3차병원에서 매출이 발생할 예정"이라고 설명했다.

이어 "내년까지 뇌졸중 11개 솔류션에 대한 비급여 보험수가 적용을 목표로 하고 있으며 뇌졸중 솔루션 3개 제품의 인허가를 목표로 한다"고 덧붙였다.

정희영 MTN 머니투데이방송 기자