LS증권이 DL이앤씨의 연간 전망공시 하향조정에 따라 투자의견을 '매수'에서 '중립'으로 내린다고 7일 밝혔다. 목표가 역시 지난달 내놓은 6만5000원에서 4만5000원으로 낮췄다. 전일 DL이앤씨의 주가는 3만9900원으로 목표가까지는 12.8% 상승여력이 있다.

LS증권에 따르면 DL이앤씨의 3분기 매출액은 1조9070억원으로 전년동기대비 유사했다. 영업이익은 1168억원으로 전년동기대비 40.1% 증가했다. 주택부문에서 도급증액과 믹스 개선 효과가 본격적으로 반영되면서 매출총이익률은 17.4%를 기록했다.

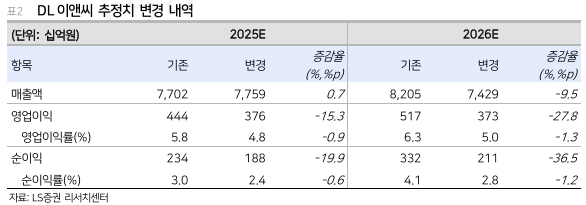

다만 DL이앤씨의 연간 전망공시에서 영업이익은 3800억원으로 하향 조정됐다. 3분기까지 누적 영업이익이 3239억원이기 때문에 4분기에 큰 폭의 감익을 예상한 것이다.

김세련 LS증권 연구원은 "4분기 감익은 플랜트 수주 부진에 따른 매출 공백, DL건설의 대손 반영, DL이앤씨 별도의 대형 플랜트 현장의 투입원가 증가에 따른 영향으로 파악된다"며 "이익 추정치 하향과 적용 멀티플을 변경해 투자의견 중립(Hold)으로 하향한다"고 말했다.

김 연구원은 또 "현안 프로젝트는 발주처 클레임을 통해 환입될 가능성이 있고, 현저히 높아진 주택 마진이 향후 DL이앤씨의 장기적인 실적 성장성을 이끌 것"이라면서 "DL건설의 미분양에 따른 대손상각, DL이앤씨 별도의 플랜트 대형현장 준공에 따른 원가의 추가적인 변동성이 내년에 재발하지 않을 것인지는 현 시점에서 불분명하다"고 했다.

LS증권은 △플랜트 클레임 환입 △대손 마무리로 실적 변동성 감소 △'X Energy'와의 미국 SMR에서 유의미한 성과 도출 등 경우에 투자의견을 재조정할 여지가 있다고 밝혔다.