키움증권이 롯데관광개발에 대해 4분기 영업이익 추정치를 상향하고 업종 내 최선호주라는 입장을 유지한다고 3일 밝혔다. 목표주가 3만2000원과 매수 투자의견도 유지했다.

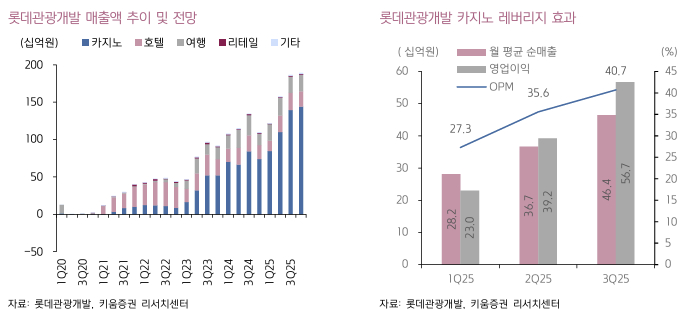

임수진 키움증권 연구원에 따르면 롯데관광개발의 4분기 매출은 1893억원, 영업이익은 480억원을 기록할 전망이다. 10월과 11월 순매출은 1017억원이다. 임 연구원은 12월 항공편이 155편에서 180편으로 확대되면서 이에따른 호텔 방문객 수도 정상화 될 것으로 예상했다.

임 연구원은 "11월 비수기에도 인당 드롭액, 홀드율 모두 구조적으로 레벨업됐다"며 "4분기 영업이익은 480억원으로 추정치를 올렸고 내년에는 2000억원 이상 영업이익을 거둘 수 있는 상황"이라고 말했다.

임 연구원은 또 롯데관광개발의 내년 실질 주가수익비율(PER)을 11~14배 수준으로 봤다. 임 연구원은 "한일령 반사 수혜, 제주 연결도시 확대, 캐파 확장 등 추가 업사이드도 존재한다"며 "올해 흑자전환 시 내년 상반기 리파이낸싱 가능성이 높아지고 금융비용은 200억~300억원 감소할 것으로 기대된다"고 했다.