사업모델 기업상장(구 성장성 특례상장) 제도가 사실상 개점휴업 상태에 놓였다. 올해 성장성 특례상장 1호 기업인 셀리버리마저 상장폐지되면서, 당분간 해당 제도를 통해 증시에 입성하는 기업 수는 더욱 줄어들 것으로 보인다.

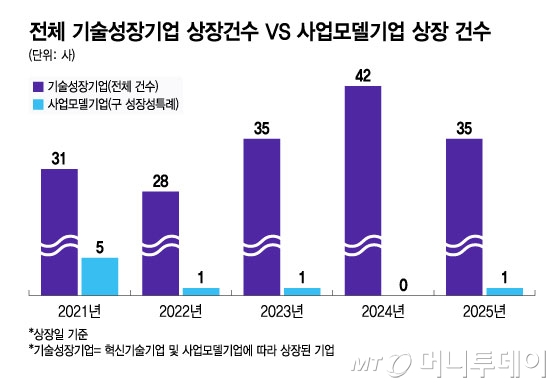

25일 한국거래소에 따르면, 올해 기술특례상장(기술성장기업) 제도를 통해 코스닥 시장에 입성한 35개 기업 가운데 사업모델기업 트랙을 통해 상장한 곳은 단 1곳에 그쳤다. 바이오와 딥테크 기업들이 혁신기술기업 평가를 통해 코스닥 시장에 활발히 상장하고 있는 것과는 대조적인 모습이다.

현행 기술특례상장제도(기술성장기업 상장)는 혁신기술기업과 사업모델기업 등 두 개 트랙으로 운영되고 있다. 두 트랙의 가장 큰 차이는 상장 주선인 추천 여부다. 사업모델기업의 경우 상장을 주관하는 증권사의 추천이 필수다.

구체적으로 자기자본 10억원 이상, 시가총액 90억원 이상을 충족한 기업 가운데 증권사가 상장 주선인으로서 사업모델의 경쟁력과 성장성이 충분하다고 판단할 경우 상장이 가능하다.

업계에서는 주관사 추천을 전제로 하는 구조 자체가 증권사에 큰 부담으로 작용하고 있다는 점을 제도 부진의 원인으로 꼽는다. 주관사의 추천으로 상장하는 만큼, 증권사는 청약자에게 환매청구권(풋백옵션)을 부여해야 한다. 환매청구권은 상장 후 주가가 공모가를 하회할 경우 청약자가 주관사에 공모가의 일정 수준으로 주식을 되팔 수 있는 권리다. 모든 청약자가 환매청구권을 행사할 경우 상장 수수료를 넘어서는 손실이 발생할 수 있다.

여기에 올해 7월부터 시행된 IPO(기업공개) 제도 개편으로 주관사의 책임이 한층 강화된 점도 부담 요인으로 작용했다.

금융투자업계 관계자는 "올해 IPO 제도가 개편되면서 의무보유확약 미달 물량에 대한 증권사의 인수가 의무화됐다"며 "환매청구권 부여 의무에 더해 상장 후 주가 부진에 따른 리스크까지 고려하면, 주관사 입장에서는 수수료 수익보다 손실 가능성이 더 커질 수 있다는 점이 부담으로 작용한다"고 말했다.

상대적으로 리스크는 큰 반면, 해당 제도를 통해 증시에 입성한 기업들의 성공적인 선례가 부족하다는 점도 부담을 키우고 있다.

특히 사업모델 기업상장 제도를 통해 처음으로 증시에 입성한 셀리버리가 지난 3월 7일 상장폐지되면서 제도 전반에 대한 시장의 신뢰도에도 타격을 줬다는 평가가 나온다. 연초 셀리버리의 조대웅 대표가 자본시장법상 사기적 부정거래 혐의로 재판에 넘겨지면서, 사업모델기업 상장제도가 도마 위에 오르기도 했다.

이 밖에도 현재까지 사업모델기업 트랙을 통해 코스닥 시장에 상장한 21개 기업 가운데 19곳이 2023년 연간 실적 기준으로 적자 상태에 머물러 있다.

가장 최근 사업모델기업 트랙으로 상장한 아이지넷(2025년2월 상장)은 현재 공모가(7000원)를 크게 밑도는 1900원대 거래되고 있다.

이석훈 자본시장연구원 금융산업실 선임연구위원(실장)은 "해당 제도의 선례가 부족한 상황에서 셀리버리 상장폐지까지 겹치며, 이 제도를 통해 상장하는 기업들을 바라보는 시장의 시선과 심사 기조가 한층 더 엄격해졌을 것"이라고 말했다.

다만 그는 "사업성이 있는 기업이 이 제도를 통해 상장에 성공하고 성장 사례를 만들어낸다면 제도의 존재 가치는 충분하다"며 "상장 제도의 유연성 자체는 유지할 필요가 있다"고 덧붙였다.