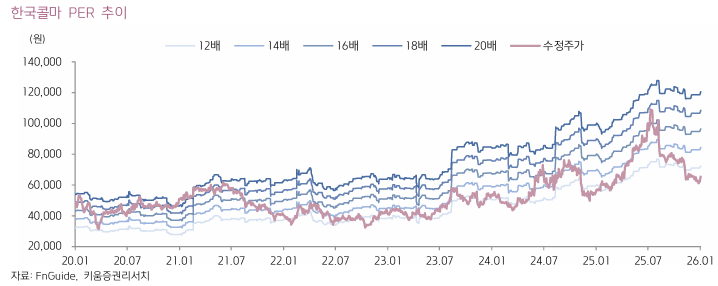

키움증권이 한국콜마에 대해 글보벌 다국적기업(MNC) 중심 성장 전략을 보유하고 있어 단기적인 주가 리레이팅이 어려울 것으로 보고 목표주가를 9만원으로 하향조정한다고 5일 밝혔다. 기존 목표가는 11만원.

키움증권에 따르면 한국콜마의 4분기 매출액은 전년동기대비 10% 증가한 6488억원, 영업이익은 39% 성장한 489억원 등을 기록할 전망이다.

조소정 키움증권 연구원은 한국콜마의 성장은 여전히 국내 법인이 주도하고 있다고 분석했다. 조 연구원은 국내 법인의 4분기 매출액은 전년동기대비 8% 증가한 2606억원, 영업이익은 35% 늘어난 244억원 등으로 추정했다.

조 연구원은 중국 법인은 고마진 재고관리단위(SKU)를 중심으로 수주 물량을 확보하고 있지만 매출액이 손익분기점(BEP) 수준에 도달하지 않아 영업 적자가 지속될 수 있다고 봤다. 미국 법인은 기존 립 제품 고객사의 수주가 감소하고 있는 가운데 아직 신규 고객사가 유입되지 않아 실적 부진이 불가피하다.

조 연구원은 "10월 추석 연휴 영향으로 4분기 수주 증가가 평소대비 약할 것으로 예상된다"며 "재고 조정이 진행 중인 일부 해외 고객사를 제외하고 고객사들의 수주 트렌드는 대체로 견조한 흐름이 이어지고 있다"고 말했다.

조 연구원은 또 " 현재 화장품 제조자개발생산(ODM) 업종 내에서 인디 브랜드 중심의 성장 서사가 부각되고 있다"며 "한국콜마는 글로벌 MNC 중심의 성장 전략을 보유하고 있어 상대적인 밸류에이션 디스카운트가 나타나고 있다"고 했다.