4분기 실적시즌이 진행 중인 가운데 증권가에서는 이차전지, 철강, 화학 등 중후장대산업을 중심으로 목표가를 하향조정하고 있다. 단기적으로 주가가 조정받을 경우 이들 업종에 대한 부담이 커질 수 있다는 분석이 나온다.

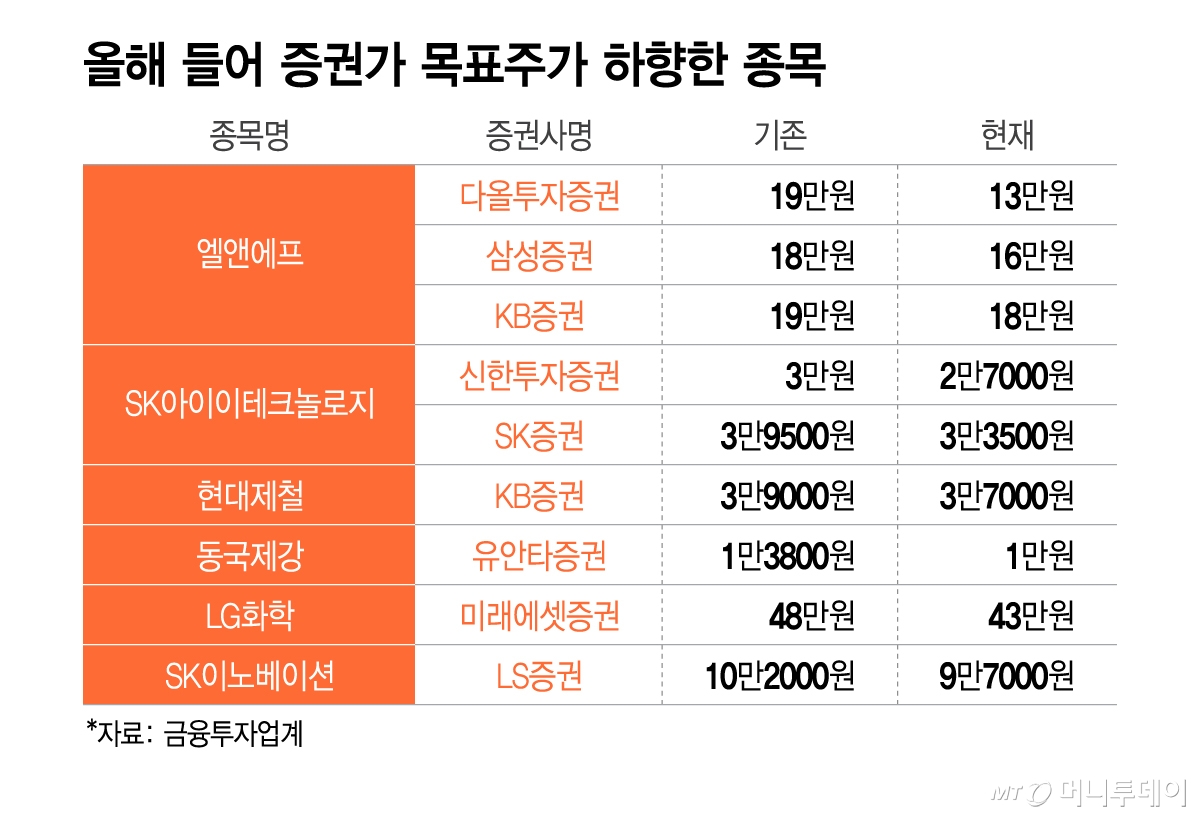

4일 금융투자업계에 따르면 올들어 목표주가가 하향조정된 종목은 엘앤에프, SKIET(SK아이이테크놀로지) 등 이차전지업종을 비롯해 동국제강, 현대제철 등 철강·제련 관련주, LG화학, SK이노베이션 등 화학업종이 이름을 올렸다.

코스피지수는 최근 5300선에서 높은 변동성을 보이는데 4분기 실적시즌이 진행 중이라는 점에서 실적 가시성이 낮거나 업황부진이 예상돼 목표주가가 하향조정된 종목을 중심으로 낙폭이 더 클 수 있다고 증권가에서는 조언한다.

한 증권업계 관계자는 "설 명절을 앞두고 당분간은 코스피가 현재 수준에 머무를 가능성도 있다"며 "단기간 급등하며 높아진 기술적인 부담이 차익실현 압박으로 이어질 수 있고 이 경우 실적개선 없이 키 맞추기식으로 오른 종목 또는 전망이 부정적인 종목에서 추가적인 조정이 발생할 수 있다"고 말했다.

다올투자증권은 엘앤에프 목표주가를 19만원에서 13만원으로 하향했고 삼성증권은 18만원에서 16만원으로, KB증권은 19만원으로 18만원으로 낮췄다. 유지웅 다올투자증권 연구원은 "리튬가격 반등에 따른 재고평가 이익환입이 예상된다는 점은 긍정적이나 최종 고객사를 대상으로 한 인도량이 기대치에 못미치고 있다"며 "물량증가에 대한 뚜렷한 근거가 필요하다"고 밝혔다.

신한투자증권은 이차전지 분리막 제조사업을 영위하는 SK아이이테크놀로지 목표주가를 3만원에서 2만7000원으로 하향했고 SK증권도 3만9500원에서 3만3500원으로 낮췄다. 최근 시장에서 제기되는 로봇 관련 기대감에 대해서도 실적에 미치는 영향이 제한적일 것이라고 평가했다.

이진명 신한투자증권 연구원은 "SK아이이테크놀로지는 연초 이후 휴머노이드 배터리 기대감으로 강세를 보였지만 높은 EV(전기차) 매출 및 SK온 비중으로 관련 수혜는 제한적일 것으로 보인다"며 "적자폭은 줄겠지만 유의미한 수익성 회복은 어렵다"고 했다.

현대제철과 동국제강에 대한 전망도 밝지 않다. KB증권은 현대제철이 미국발 관세영향으로 불확실성이 커지고 있다며 목표주가를 3만9000원에서 3만7000원으로 낮췄다.

최용현 KB증권 연구원은 "지난해 4분기 자회사 현대스틸파이프가 미국 관세영향에 따른 판매부진을 보이며 영업이익이 추정치를 63% 하회했다"며 "올해는 관세영향이 온기로 반영돼 자회사 부문 영업이익이 지난해보다 더 줄어들 것"이라고 밝혔다. 유안타증권은 철근수요 부진과 원가부담으로 수익성 회복속도가 더딜 것이라고 판단해 동국제강 목표주가를 1만3800원에서 1만원으로 낮췄다.

화학업종에서도 실적 눈높이 조정에 따른 목표주가 하향이 이어진다. 미래에셋증권은 LG화학이 지난해에 이어 올해도 화학과 전지소재부문의 회복속도가 더딜 것이라며 목표주가를 48만원에서 43만원으로 낮췄다.