미국 백악관이 조선업 지원 정책을 구체화하자 국내 조선주가 수혜를 입을 것이란 기대감 속에 모처럼 주가가 반등했다. 증권가에서는 한·미 조선 협력 모멘텀이 부각되고 있다며 비중 확대를 조언하고 있다.

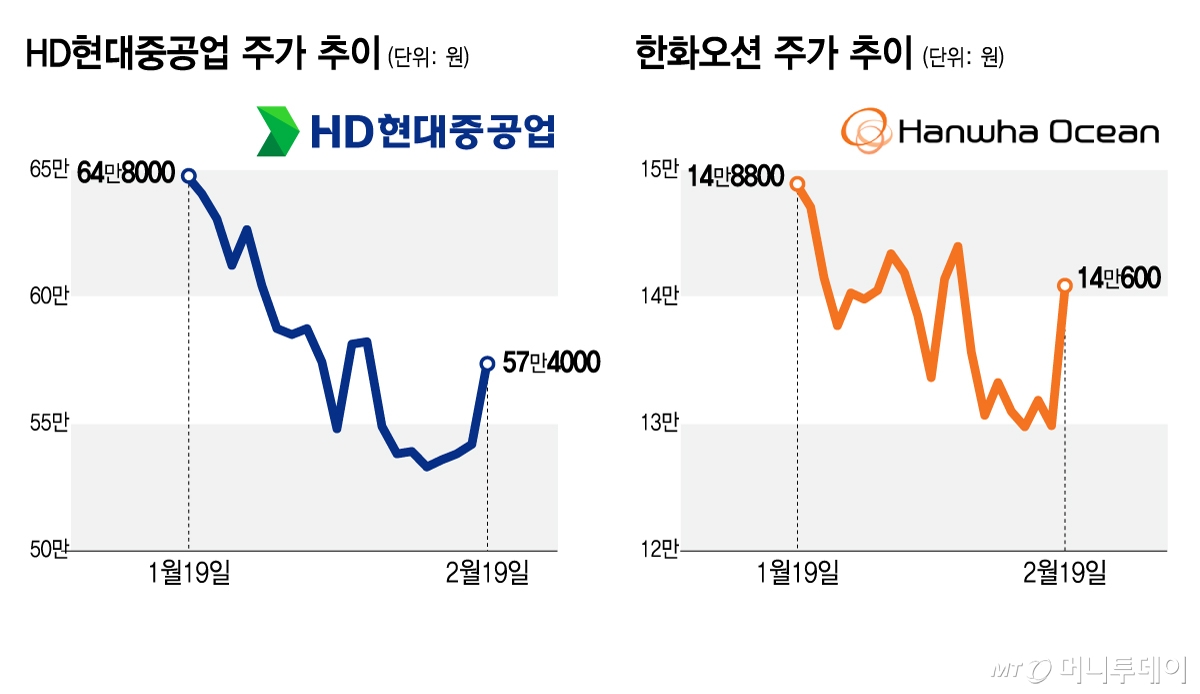

19일 거래소에서 HD현대중공업은 전 거래일 대비 3만1000원(5.71%) 오른 57만4000원에 거래를 마쳤다. 한화오션은 8% 상승했고 HD한국조선해양, 삼성중공업은 각각 6%, 4% 상승 마감했다.

지난해 상반기 국내 증시를 주도했던 조선주는 지난해 하반기부터 반도체에 밀리며 투자자들 관심에서 멀어졌다. 지난 3개월 HD한국조선해양과 HD현대중공업은 각각 9%, 4% 하락했다. 삼성중공업은 4% 상승하는데 그쳐 코스피 상승률(약 33%)에 미치지 못했다.

이런 가운데 지난 13일(현지시각) 백악관이 미국 해양 행동 계획을 내놓자 투자자들 관심이 조선주로 집중됐다. 미국 해양 행동 계획은 지난해 도널드 트럼프 행정부가 발표한 마스가(MASGA)를 구체화한 것으로 조선업에서 한국 등 동맹, 파트너와 협력을 강화하고 비우호적인 공급망 의존도를 축소하겠다는 내용이 담겼다. 국내외 증권가에서는 이번 발표를 국내 조선주 비중 확대 계기로 삼아야 한다고 조언한다.

한승한 SK증권 연구원은 "미국 해양 행동 계획에는 다척 계약 중 초기 호선은 외국 조선소에서 건조할 수 있도록 했고 중국 조선업 견제, 알래스카 LNG(액화천연가스) 프로젝트 안보 보장 등 국내 조선업에 우호적인 조치가 다수 포함됐다"며 "국방과 조선 부문은 초당적 합의가 비교적 용이해 정책 시행 가능성이 높다. 조선업 비중확대 의견을 유지한다"고 밝혔다.

강경태 한국투자증권 연구원은 "이번 발표에서 상선과 군함을 구분하지 않아 미국 군함의 한국 건조 가능성이 열렸다"며 "미국 의회 입법 시 조선주 밸류에이션은 한단계 더 올라갈 것"이라고 했다.

홍콩계 증권사 CLSA는 HD현대중공업과 한화오션이 미국 조선사와 직접 협력을 맺은 만큼 이번 발표의 핵심 수혜주가 될 것으로 전망했다. HD현대중공업과 한화오션에 대해 목표주가로 각각 84만7000원, 16만7000원을 제시했다.

CLSA는 "현재 미국 파트너십 현황과 생산 능력을 고려하면 헌팅턴 잉걸스와 협력한 HD현대중공업, 필라델피아 조선소 및 오스탈과 파트너십을 맺은 한화오션이 수혜자가 될 것으로 보인다"며 "최선호주인 HD현대중공업은 최근 주가 하락으로 밸류에이션이 0.7배 수준까지 내려왔다. 주가 조정을 매수 기회로 활용해야 한다"고 밝혔다.

HD현대중공업은 지난해 4분기 실적이 다소 부진했으나 올해는 성장세를 나타낼 것으로 예상된다. 이한결 키움증권 연구원은 "HD현대중공업은 안정적인 매출 성장세에도 일회성 성과급 영향으로 지난해 4분기 영업이익이 5750억원을 기록해 시장 기대치인 7312억원을 큰 폭으로 하회했다"며 "고가 선박 매출 비중이 늘어나고 있고 특수선 사업부 수주 모멘텀도 여전히 유효하다. 목표주가 81만원을 유지한다"고 했다.

신영증권은 이달들어 한화오션 목표주가를 16만원에서 17만원으로 상향했다. 엄경아 신영증권 연구원은 "재료 가격이 하향 안정화돼 이익률 개선 추세는 유효하다"며 "친환경선박 규제 강화 속도가 늦어질 수는 있지만 역주행 하지 않을 것으로 예상하고 미국 조선업 회복 관련 수주는 올해부터 현실화될 것"이라고 밝혔다.