더벨'머니투데이 thebell'에 출고된 기사입니다.

와이즈버즈의 올해 상반기 계획 중 하나는 ‘오버행 리스크 지우기’다. 지난해 애드이피션시 인수의 시너지가 명백히 확인된 상황에서 올해 더 큰 폭의 성장이 예상되지만 2년 전 발행한 전환사채(CB) 물량이 주가 상승 허들로 작용하고 있다는 판단에서다.

해당 CB의 상당분은 조기상환 우려가 없는 중장기 보유 물량이다. 나머지 시장 출회 예상 물량에 대해서도 대규모 물량이 한꺼번에 풀릴 가능성을 최대한 차단하겠다는 게 회사 측 스탠스다. 계획대로 될 경우, 실제 전환권 행사 후 시장에 나올 지분은 주가 변동성을 키울 수 있을 정도의 수량은 되지 않을 것으로 보고 있다.

5일 기준 와이즈버즈의 기발행 CB 잔량은 360억원이다. 지난 2024년 2월 발행한 2회차·3회차 발행분이 아직 미전환 상태로 남아있다.

해당 물량은 당시 애드이피션시 인수 자금 조달 목적으로 발행됐다. 총 740억원의 인수 자금 중 일부를 자기자금과 차입으로 조달했고 나머지를 CB 발행으로 충당했다.

동일한 목적으로 같은 시기에 발행됐지만 각 회차 발행분의 성격은 다르다. 160억원 규모의 3회차 CB는 애드이피션시의 이전 대주주(박소현·한유진)를 대상으로 발행된 물량이다. 와이즈버즈가 기존 대주주들에게 주식 매매 대금을 지급하고, 이들이 해당 자금 중 일부를 와이즈버즈의 CB 매입에 사용했다는 점을 감안하면, M&A와 동시에 이뤄진 지분 스왑의 성격으로도 볼 수 있다.

3회차 물량은 단기간 내 전환권 행사 및 시장 출회 가능성이 낮다는 의미다. 실제로도 3회차 CB 사채권자인 대주주 당사자들 역시 단기간 내 매도 의사는 없는 것으로 알려졌다. 회사 측 역시 해당 물량에 대해선 오버행 이슈가 사실상 없는 것으로 보고 있다.

시장의 관심은 200억원 규모 2회차 물량에 있다. 해당 물량은 아테나제일호사무투자합자회사를 비롯해 하나은행(신한더크레딧 일반사모 신탁업자), NH투자증권(한국밸류더원 일반사모 신탁업자), 메자닌그로쓰신기술투자조합이 매입했다.

이 중 55억원에 대해선 최근 와이즈버즈의 모회사인 한국정보인증이 콜옵션을 행사했다. 해당 물량 발행 당시부터 전환사채권 일부(33.5%)에 대해 발행회사가 지정한 제3자가 매도청구권을 갖도록 한 약정이 있었다. 사전에 약정된 콜옵션 조항을 모회사가 그대로 이행한 형태다. 해당 물량은 전환 뒤에도 모회사의 와이즈버즈 지분으로 합쳐질 전망이다. 단기 시세 차익보단 지배력 강화 차원의 매입인 셈이다. 다우키움그룹 차원에서도 계열사인 와이즈버즈의 성장세와 그에 따른 시장가치 상승 가능성을 눈여겨 보고 있다는 의미로도 해석된다.

사실상 시장에 출회될 수 있는 물량은 전체 360억원 중 145억원 상당인 셈이다. 이 중 어펄마캐피탈 측 펀드(아테나제일호사모투자 합자회사)가 최근 기준 가장 많은 물량(약 101원)을 보유 중이다. 5일 기준 주가는 1000원대로 전환가액(1111원)보다 낮다. 지난달 한때 1400원선을 넘어서기도 했지만 미국·이란 전면전에 따른 국내 증시 전반에 걸친 급락의 여파를 와이즈버즈도 피해가지 못했다.

결과적으로 사채권자들의 전환 유인이 낮아진 상황에서 회사 측은 잔여 물량에 대해서도 한꺼번에 시장에 출회될 수 있는 가능성을 최대한 분산시키겠다는 계획이다. 실제로 사채권자들과 관련 협의에 나서는 방안도 염두에 두고 있다.

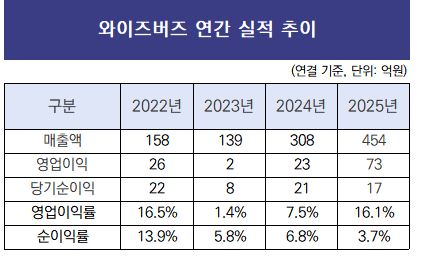

CB 발행을 통해 자금 조달에 힘을 보탠 애드이피션시 M&A는 2년여가 지난 최근 관점에선 상당히 성공적인 딜로 평가된다. 와이즈버즈는 지난해 454억원의 연결 매출을 거뒀는데, 전년도 308억원 대비 47.4% 증가한 수치다. 영업이익은 73억원으로 전년 대비 216.8% 늘었고 이익률도 두자릿수로 올라섰다.

사업 상으로도 메타·인스타그램·구글·유튜브의 최상위 파트너였던 와이즈버즈와 네이버의 최상위 파트너였던 애드이피션시가 합쳐짐으로써 국내 최대 광고 취급액을 가능케 한 사업 기반이 구축됐다는 평가다.