미국과 이란 간 전쟁 여파로 조선주가 수혜주로 부각된다. 증권가에서는 운송 경로가 길어지며 LNG(액화천연가스) 운반선과 탱커선 수요가 늘어날 것으로 보고 조선 업황 전망을 낙관하고 있다.

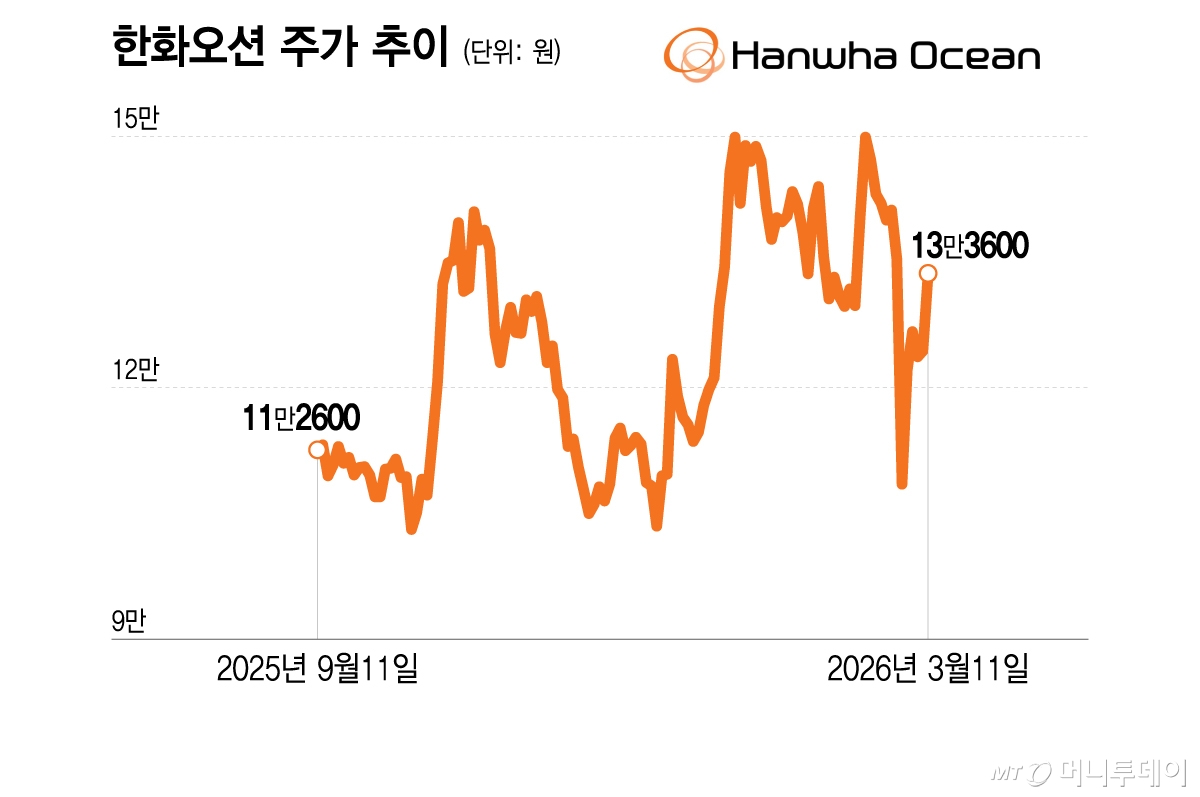

11일 거래소에서 한화오션은 전 거래일 대비 9200원(7.40%) 오른 13만3600원에 거래를 마쳤다. 삼성중공업은 3% 상승 마감했다.

미국과 이란 간 전쟁이 이어지는 가운데 호르무즈 해협을 둘러싼 긴장도 고조되고 있다. 미국 당국자가 전세계 핵심 원유 수송로인 호르무즈 해협에 기뢰 부설 징후가 포착됐다고 밝혔는데 증권가에서는 실제 기뢰가 설치되면 봉쇄가 해제되더라도 제거에 상당한 시간이 소요될 것으로 내다본다.

이에 조선주가 호르무즈 해협 봉쇄에 따른 수혜주로 부각되고 있다. 그동안 카타르 중심이던 LNG 공급 구조가 이번 사태를 계기로 재편돼 수입국들이 공급망을 다변화할 가능성이 커졌는데 카타르산 LNG 대신 미국산 LNG 수요가 늘어날 경우 운송 항로가 길어져 특수선을 생산하는 국내 조선주들이 수혜를 볼 수 있다는 분석이 나온다.

러시아 등 국제사회 제재를 받는 국가들의 원유를 운송해온 그림자 선대에 대한 국제적 단속이 강화되고 노후선 퇴출도 이어지며 탱커선 공급 부족 상황도 이어지고 있다. 호르무즈 해협이 봉쇄될 경우 탱커선 운임과 수요가 동시에 늘어날 수 있다.

이재혁 LS증권 연구원은 "미국발 관세여파로 지난해 글로벌 LNG 운반선 신조 발주량은 38척으로 최근 3년간 연평균 발주량인 105척에 크게 미치지 못했는데 올해 들어 신조 발주량은 24척으로 반등 조짐을 보이고 있고 전쟁으로 불안이 장기화되면 미국의 신규 LNG 프로젝트는 더욱 탄력을 받을 수 있다"며 "탱커선 역시 VLCC(초대형 원유 운반선) 등에서 발주가 부진했는데 경제 성장에 따른 전세계 원유 수요 상승을 고려하면 VLCC 선박의 신조 발주는 필수불가결한 상황"이라고 했다.

강경태 한국투자증권 연구원은 "현행 사이클에서 탱커 신조 시장이 가장 강하게 성장할 것으로 보인다"며 "올해 들어 전세계 조선사들에 발주된 탱커 신조는 97척으로 지난해 같은 기간 누적 발주량을 3배 이상 상회하고 있는데 중국 조선사들 신조 슬롯이 빠르게 소진될수록 한국 조선사들 수주 환경이 유리해진다. 한국으로 낙수 효과가 올 차례"라고 밝혔다.

LS증권은 이날 삼성중공업을 조선업종 내 최선호주로 꼽고 목표주가 4만원을 유지했다. 올해 삼성중공업의 연결기준 매출액은 전년대비 26.3% 증가한 13조5000억원, 영업이익은 93.4% 늘어난 1조6700억원으로 대폭 늘어날 것으로 전망했다. 삼성중공업은 올해 수주목표로 전년대비 40억달러 늘어난 139억달러를 제시했다. 2029년 초까지 LNG 운반 건조 일정을 확보했고 모잠비크 관련 8척 수주도 기대되는 상황이다.

한화오션 역시 증권가에서 주목하고 있다. 키움증권은 한화오션 매출액이 전년대비 7.5% 늘어난 13조6408억원을 영업이익은 50.4% 증가한 1조6679억원을 기록할 것으로 전망했다. 이한결 키움증권 연구원은 "상선 부문은 LNG선을 중심으로 신조발주가 안정적으로 이뤄질 것으로 예상한다"며 "특수선에서는 캐나다 잠수함, 태국 호위함, 사우디 잠수함 사업 등이 진행될 예정이다. 글로벌 지정학적 긴장감이 지속되고 있어 수주 모멘텀을 확대될 것"이라고 밝혔다.