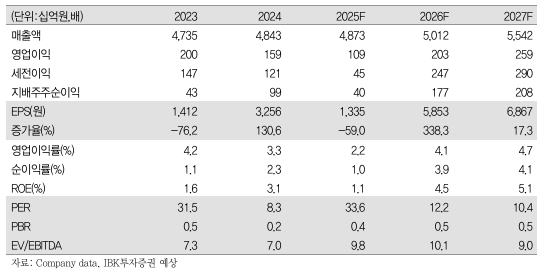

IBK투자증권은 코오롱인더에 대해 실적은 반등하고 포트폴리오는 진화하고 있다며 목표주가를 8만6000원으로 상향 조정한다고 17일 밝혔다. 기존 목표가는 6만2000원.

IBK투자증권은 코오롱인더의 올해 1분기 영업이익은 420억원으로 전 분기 대비 328.3% 증가할 것으로 봤다. 패션부문의 계절적 비수기 영향에도 불구하고, 전 분기에 반영됐던 일회성 비용이 소멸하는 가운데 주력인 산업자재 및 화학부문의 견조한 수익성이 이어질 것이란 평가다.

IBK투자증권은 코오롱인더가 올해 4월까지 약 340억원을 투자해 김천2공장 내 mPPO(변성 폴리페닐렌 옥사이드) 생산 증설을 완료할 예정이다. 이번 증설로 화학부문 포트폴리오가 범용 석유화학 중심에서 고부가 전자소재 중심으로 전환되는 계기가 될 전망이다. 코오롱인더는 세계 인공지능(AI) 데이터센터 및 서버 증설 확대로 고사양 기판 수요가 증가하고 있어 추가적인 mPPO 증설도 검토 중이다.

이동욱 IBK투자증권 연구원은 "산업자재부문 영업이익은 전 분기 코오롱글로텍, 코오롱 ENP 등 자회사에서 발생했던 일회성 비용이 제거되면서 타이어코드 스팟 가격 상승과 아라미드 가동률 개선이 수익성 회복을 견인할 것으로 판단된다"며 "화학부문 영업이익도 경쟁사 설비 폐쇄에 따른 공급 축소와 우호적인 환율 효과로 석유수지 업황 강세가 이어지고 있으며 mPPO 역시 AI향 전방 수요 호조가 지속되고 있다는 점이 긍정적"이라고 말했다.