하나증권이 브이엠에 대해 올해 실적이 기존 추정치를 넘어설 수 있다며 목표주가를 6만3000원으로 상향한다고 19일 밝혔다. 기존 목표가는 4만1000원.

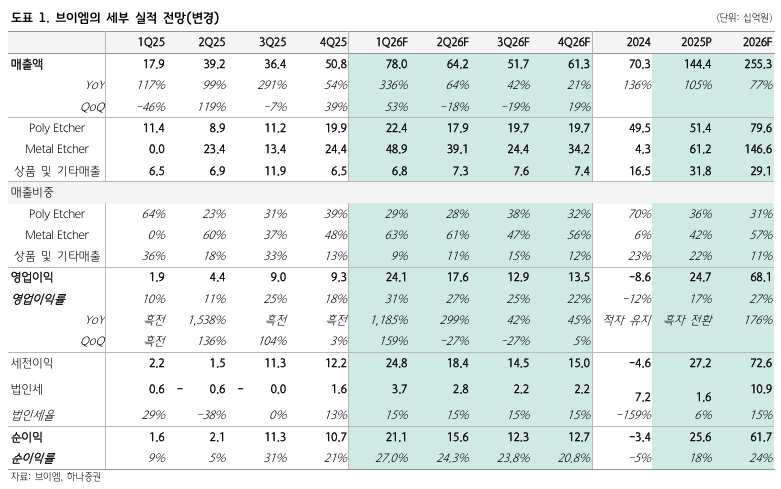

하나증권에 따르면 브이엠의 올해 매출액은 2553억원, 영업이익은 681억원으로 전년대비 각각 77%, 176% 증가할 전망이다. 고객사의 신규 팹(Fab)은 고대역폭메모리(HBM)용 1b나노로 채워지고 있다. 해당 수요에 대응하기 위해 당초 예상보다 채우는 속도가 가속화될 가능성이 있다.

1c나노 전환 투자 규모도 작년 말과 올해 초 예상 수준을 넘어설 것으로 하나증권은 내다봤다. 연말 기준 100k 중반 이상의 전환 투자를 예상했다.

김록호 하나증권 연구원은 "브이엠의 수혜 규모는 신규 투자가 집중되는 상반기는 물론 하반기에도 지속될 것으로 판단된다" "예상보다 빠른 속도로 HBM 투자가 진행될 것으로 기대된다"고 말했다.

김 연구원은 또 "공시된 단일 판매와 공급 계약 건으로만 상반기 내에 완료돼야 할 금액이 약 970억원에 달한다"며 "상반기 내에 기확보한 가시성 높은 실적 및 향후 추가 수주 기대감은 상존한다"고 했다.