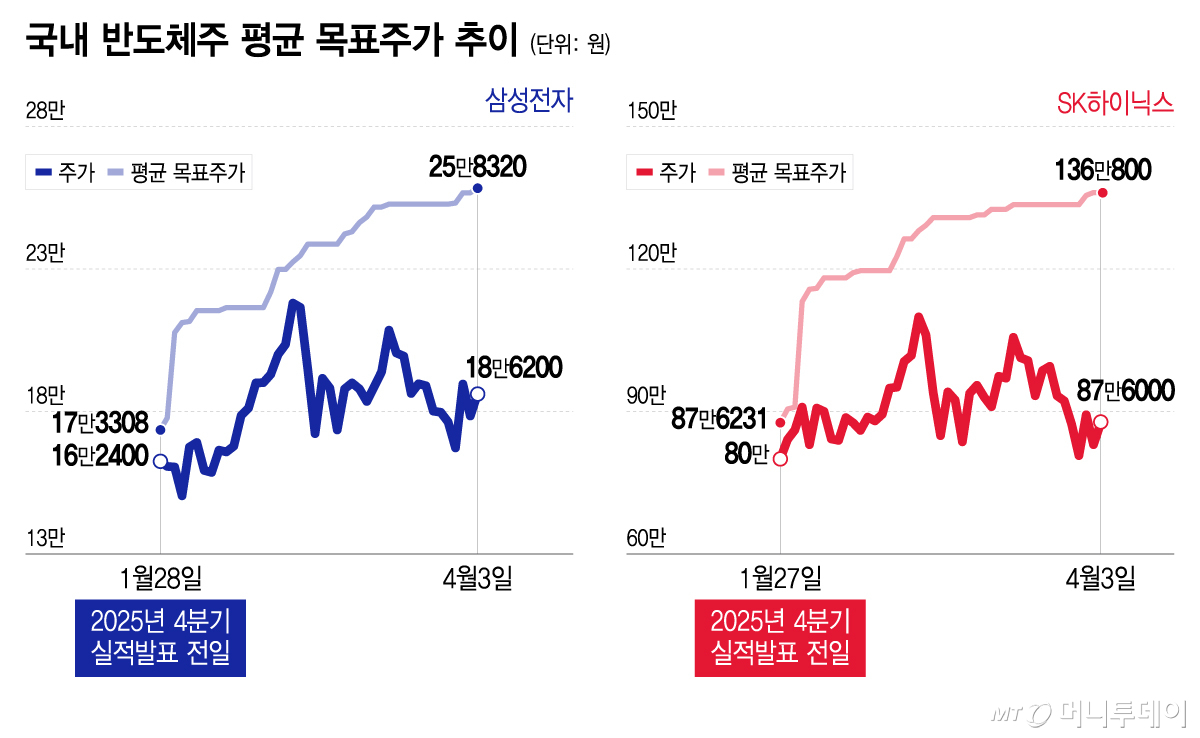

삼성전자의 올해 1분기 잠정실적이 발표 초읽기에 돌입하면서 국내 반도체주 랠리 기대감이 재차 고조되고 있다. 증권가 주가전망은 업황 초강세에 힘입어 '25만전자'까지 높아진 것으로 나타났다.

6일 에프앤가이드에 따르면 삼성전자의 평균 목표주가는 지난 3일 25만8320원으로 집계됐다. 지난해 4분기 잠정실적 발표 직전인 올해 1월28일 대비 45.3% 높아진 수준이다. 현재 최고 목표가는 이날 한국투자증권이 제시한 33만원이다.

SK하이닉스도 목표가 상향이 잇따르고 있다. 평균 목표가는 지난 3일 기준 136만800원으로 전분기 잠정실적 발표 전날보다 55.3% 상향된 터다. 일각에선 지난 2월 말 양대 종목이 각각 '22만전자'·'109만닉스'를 터치하면서 목표가 산정이 과감해졌다는 풀이도 나온다.

목표가 상향행렬은 메모리 가격 고공행진에 따른 기록적 실적전망에 기반한다. 1분기 연결 영업이익 컨센서스는 삼성전자 38조1166억원, SK하이닉스 31조5627억원으로 전년동기 발표치 대비 470.2%, 324.2% 높게 형성됐다.

앞서 공개된 수출통계는 추정을 굳혔다. 산업통상부에 따르면 반도체 수출액은 올해 1월 205억달러(전년동월 대비 증가율 102.7%)·2월 252억달러(160.8%)·3월 318억달러(151.4%)로 나타났다.

11개월 만에 하락 전환한 D램 현물가격에 대해 연구진은 삼성전자·SK하이닉스 등 메모리 제조사를 향한 악재로 판단하기 어렵다는 분석을 내놨다. 메모리 품귀현상에 맞서 장기공급계약(LTA)을 잇따라 체결한 미국 빅테크 등 큰손 고객들이 수요를 받칠 것이란 설명이다.

이수림 DS투자증권 연구원은 "D램 현물가에 대한 정상화와 상승속도 조절이 나타나고 있지만, 메모리 시장의 실질적 수익성과 실적은 현물가가 아니라 계약가격이 결정한다"며 "업황판단의 가장 중요한 선행지표는 D램 계약가의 상승 지속 여부와 고대역폭메모리(HBM)의 가격·출하량 유지 여부"라고 밝혔다.

이승우 유진투자증권 연구원은 "D램 가격 자체가 절대로 편안한 수준은 아니지만, 아직 펀더멘털에 우려스러운 변화는 없고 가격 고점 가능성에 대한 일부 우려는 이미 밸류에이션에 반영된 것"이라며 "최근 주가약세의 가장 큰 지분은 호르무즈 해협 봉쇄에 따른 글로벌 거시경제 불확실성 때문"이라고 했다.

2분기 연결 영업이익 컨센서스는 삼성전자 51조4504억원, SK하이닉스 41조6316억원으로 나타났다. 전년동기 대비 각각 1000.3%, 351.9% 증가할 것이란 전망이다.

김동원 KB증권 리서치본부장은 "1분기 큰 폭의 가격상승에도 주요 고객사는 가격보다 안정적 메모리 확보를 최우선 과제로 제시했고, 주문강도 역시 1분기 대비 뚜렷한 증가세로 대규모 선수금과 위약금 조항 등 구속력 있는 조건까지 제시하며 경쟁을 본격화하고 있다"며 "메모리 업체들의 깜짝 실적은 이제 본격적인 시작 국면"이라고 밝혔다.

반도체 소부장(소재·부품·장비)주 역시 비중을 확대할 시기라는 의견이 나온다. 낙수효과가 가시화할 것이라는 관측이다.

김록호 하나증권 연구원은 "실적 기반으로 추천 가능한 업종군"이라며 "삼성전자의 경기 평택 P4(4공장)과 SK하이닉스의 충북 청주 M15X 공장 신규 투자로 인해 상반기 실적 눈높이가 상향됐고, 1c(10나노급 6세대)·낸드(NAND) 고단화 투자규모 역시 연초 예상치를 상회하고 있다"고 했다.