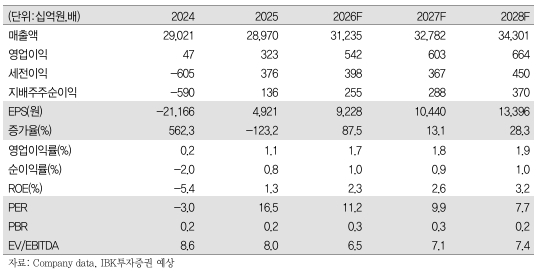

IBK투자증권은 이마트에 대해 본업 화복과 자회사 편출 효과로 수익성이 개선될 것이라며 목표주가를 12만원으로 상향 조정한다고 20일 밝혔다. 기존 목표가는 10만4000원.

IBK투자증권에 따르면 이마트 1분기 실적은 시장 기대치를 충족할 전망이다. 1분기 연결 매출액은 전년동기대비 6.1% 증가한 7조6617억원, 영업이익은 같은 기간 10.2% 늘어난 1756억원을 기록할 것으로 추정된다. 이에 따른 영업이익률은 2.3%다.

IBK투자증권은 1분기는 부진한 영업환경에도 불구하고 본업 회복과 지마켓글로벌 편출 효과에 따른 수익성 개선이 실적 성장을 주도할 것으로 예상했다. 할인점 및 트레이더스 기존점 성장에 따라 이익 증가가 나타날 가능성이 높고, 신세계프라퍼티 이익 기여도가 확대되고 있기 때문이다. 조선호텔 업황 호조도 영향을 미칠 것으로 봤다.

남성현 IBK투자증권 연구원은 "할인점 시장 재편과 수익성 개선 그리고 주요 종속회사 영업실적 상승으로 실적 성장세는 연간 이어질 전망이다"며 "하반기로 갈수록 이익 모멘텀은 강화될 것"이라고 말했다.