하나증권은 포스코인터내셔널에 대해 국제 유가 상승으로 에너지 부문 수익성 개선이 기대된다며 투자의견을 매수로 유지하고 목표주가를 10만5000원으로 상향한다고 4일 밝혔다. 기존 목표가는 9만원.

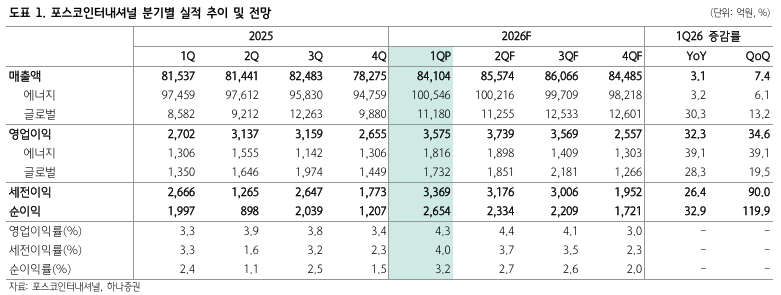

하나증권에 따르면 포스코인터내셔널의 1분기 매출액은 8조4000억원으로 전년대비 3.1% 증가했다. 영업이익은 3575억원으로 같은기간 32.3% 늘었다.

하나증권은 포스코인터내셔널이 소재 부문에서= 무역법인 매출이 성장했고 에너지 부문에서는 터미널 외형이 확대됐다고 봤다. 철강은 유럽 쿼터 개편 전에 선제적인 수요 확보로 판매실적이 양호했고, 소재바이오는 국내 원료 판매량이 감소했으나 환율 상승으로 외형이 유지됐다고 분석했다. 구동모터코아는 시황 부진으로 외형이 감소했지만 팜은 신규 농장 편입 효과로 외형이 크게 개선됐고, LNG·터미널은 트레이딩 물량 증가와 고객사 계약 조건 갱신 효과로 성장했다고 봤다. 호주 세넥스는 증산효과가 반영되면서 매출이 증가했고, 미얀마 가스전은 유지 보수에도 판매량이 유지되며 외형을 확대했다고 분석했다.

하나증권은 포스코인터내셔널에 대해 국제유가 상승으로 에너지 부문 수익성이 개선되고 있고 판가 상승으로 이어지는 흐름에서 양호한 실적이 기대된다고 전망했다. 신사업 확대가 지속되고 있다는 점에서 중장기적으로도 긍정적인 시각을 유지할 필요가 있다고 했다.

유재선 하나증권 연구원은 "포스코인터내셔널에 대해 내년 예상 주당순이익(EPS)에 목표 주가수익비율(PER) 20배를 적용했다"며 "분기 최대 영업이익을 달성했고 2분기가 실적 성수기인 점을 감안하면 최대 영업익은 새롭게 경신될 수 있다"고 말했다.