NH투자증권이 인수한 한국항공우주(KAI)의 전환사채(CB) 5000억원 어치를 전량 넘겨 받은 기관투자자들이 KAI의 주가 상승을 기대하고 있다. 이 CB는 리픽싱(시가 하락에 따른 전환가액 조정)이 불가능하고 표면 이자율과 만기 수익률은 0%를 조건으로 제시하고 있다. 주가 상승을 통한 '캐피탈 게인(Capital Gain)'만이 수익을 거둘 수 있는 유일한 방법인 셈이다.

27일 투자은행(IB) 업계에 따르면 NH투자증권은 지난 2월 말 KAI의 CB 5000억원어치를 총액 인수했고 최근 셀다운(지분 재매각)에 성공했다. 인수에 참여한 업체는 증권사 PI(자체 계정을 통한 직접투자)를 비롯해 국내외 대형 연기금과 공제회 등 기관투자자, 자산운용사다.

NH투자증권은 일찌감치 수수료 수익을 거두고 엑시트(투자금 회수)했다. NH투자증권의 CB 총액 인수는 이례적으로 큰 액수였기 때문에 애초에 셀다운을 계획했다는 분석이 제기된다. 동시에 채권 전량과 주식전환권을 투자자들에게 모두 넘겼다. 이 정황으로 볼 때, 향후 주가 상승으로 인한 차익실현은 염두하지 않고 애초에 리스크에 집중한 거래 구조를 설계했을 것으로 보인다.

CB를 셀다운한 NH투자증권과 달리 기관투자자에게 KAI의 주가는 투자 성패를 가르는 기준이다. CB 매입 조건은 발행사인 KAI에게 절대적으로 유리하다. 표면 이자율과 만기 보장 수익률은 모두 0%. 채권으로 이자 수익을 내기 어렵다. 전환가액은 CB 발행 당시 주가 대비 9% 이상 높은 18만5165원인데 리픽싱을 할 수 없다. 주식전환 기간은 2027년 3월부터 2031년 2월까지로 이 기간 주가가 높아야 전환가액 대비 높아야 주식을 팔아 차익을 낼 수 있다.

이처럼 발행 조건이 보수적인데도 CB 셀다운은 흥행했다. 업계에서는 투자자들이 KAI의 민영화를 염두해 지분을 선제적으로 확보한 것이란 분석을 내놓고 있다. KAI의 최대주주는 한국수출입은행이다. 지분율은 지난 3월 말 기준 지분율 26.41%에 이른다.

최근 KAI에 대한 민간업체의 지분 매집도 주목받고 있다. 한화에어로스페이스는 한화시스템과 함께 KAI의 지분을 매집하고 있다. 앞서 한화그룹은 올해 말까지 약 5000억원을 투자해 KAI 지분율을 8%대로 끌어올릴 것이라고 밝혔다. 한화에어로스페이스는 지난 13일부터 8거래일 연속 KAI 주식을 16만원대에 사들였다. 전일 공시에 따르면 지난 22일 기준 한화에어로스페이스의 KAI 지분율은 1.08%를 기록했다.

IB업계에서는 한화에어로스페이스가 KAI의 지분을 늘리면서 방산과 항공의 전략적 협업, 인수합병(M&A), 볼트온 등 다양한 전략의 가능성을 예상하고 있다. 스페이스X 상장을 내달로 앞둔 산업이다보니 해외 수주를 통한 매출 성장 잠재력도 상당하다.

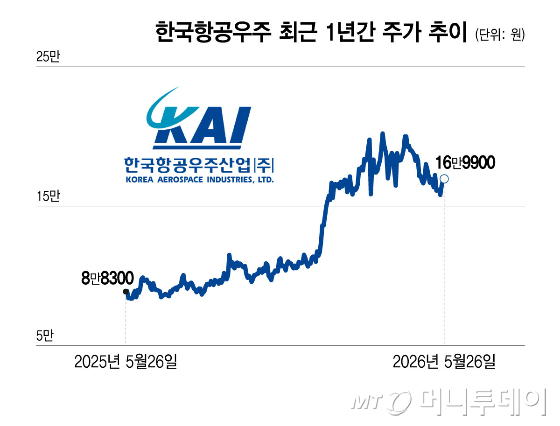

KAI 주가는 CB 발행 이후인 지난 3월 3일 장중 21만5500원으로 52주 신고가를 기록했다. 이후 등락을 반복, 현재 21.2% 떨어져 현재 수준으로 내려앉은 상태다. 하지만 KAI 주가 전망에 대한 증권가의 의견은 분분하다.

지난 8일 대신증권은 KAI의 목표주가를 기존 23만2000원에서 19만6000원으로 하향 조정했다. 흥국증권(21만원), 한국투자증권(23만원), 유안타증권(23만6000원), 하나증권(23만원) 등은 목표주가를 유지하고 있다. 다올투자증권(25만원), BNK투자증권(22만원), 신한투자증권(21만5000원), 삼성증권(19만원), 메리츠증권(23만원), KB증권(21만원) 등은 상향했다.

시장 관계자는 "당시 KAI의 CB를 사려는 투자자들이 많아 셀다운에 무리가 없었고 물량이 없어 못 팔았을 정도라는 말도 나왔다"며 "NH가 셀다운하면서 수수료만 벌고 빠진 게 리스크 차원에서 안정적으로 보이지만 더 큰 수익을 낼 수도 있었을덴데 지분을 하나도 남겨놓지 않은 것은 민영화를 회사의 전략 변화를 예상한 선택이었을 수 있다"고 했다.