유안타증권은 한화솔루션에 대해 올해 유상증자가 필요한 상황이라며 투자의견을 중립(HOLD)으로 유지한다고 1일 밝혔다. 다만 유상증자 계획과 자산매각 등 재무 안정성을 위한 노력을 반영해 목표주가를 기존 3만원에서 3만5900원으로 상향한다고 했다.

유안타증권에 따르면 올해 한화솔루션은 1조7000억원 유상증자를 준비하고 있다. 올해부터 내년까지 조달한 자금 3조4000억원어치가 만기 도래한다. 국가 차원에서 진행 중인 여수지역 석화 구조조정(여천NCC와 롯데케미칼 여수공장 통합)을 위해서 모기업의 재무 안정성이 필요한 상황이다.

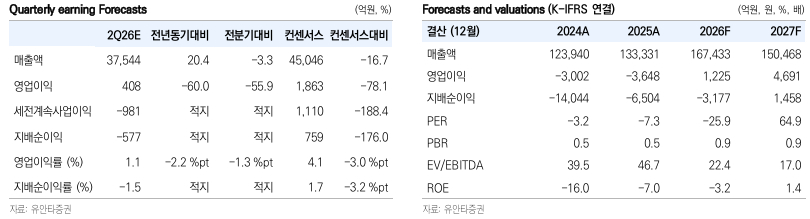

유안타증권이 예상한 한화솔루션의 연간 매출은 16조7000억원, 영업이익은 1225억원이다. 다만 당기순손실은 3177억원으로 4년 연속 적자를 낼 것으로 전망했다. 13조원 규모의 순차입금에 따른 금융비용이 있어서다.

황규원 유안타증권 연구원은 "올해 한화솔루션의 영업실적은 바닥을 벗어나지만 금융비용 부담 때문에 불완전한 실적 회복이 예상된다"며 "이자 발생 차입성 채무만 18조9000억원으로 이는 풀어야 할 과제"라고 말했다.