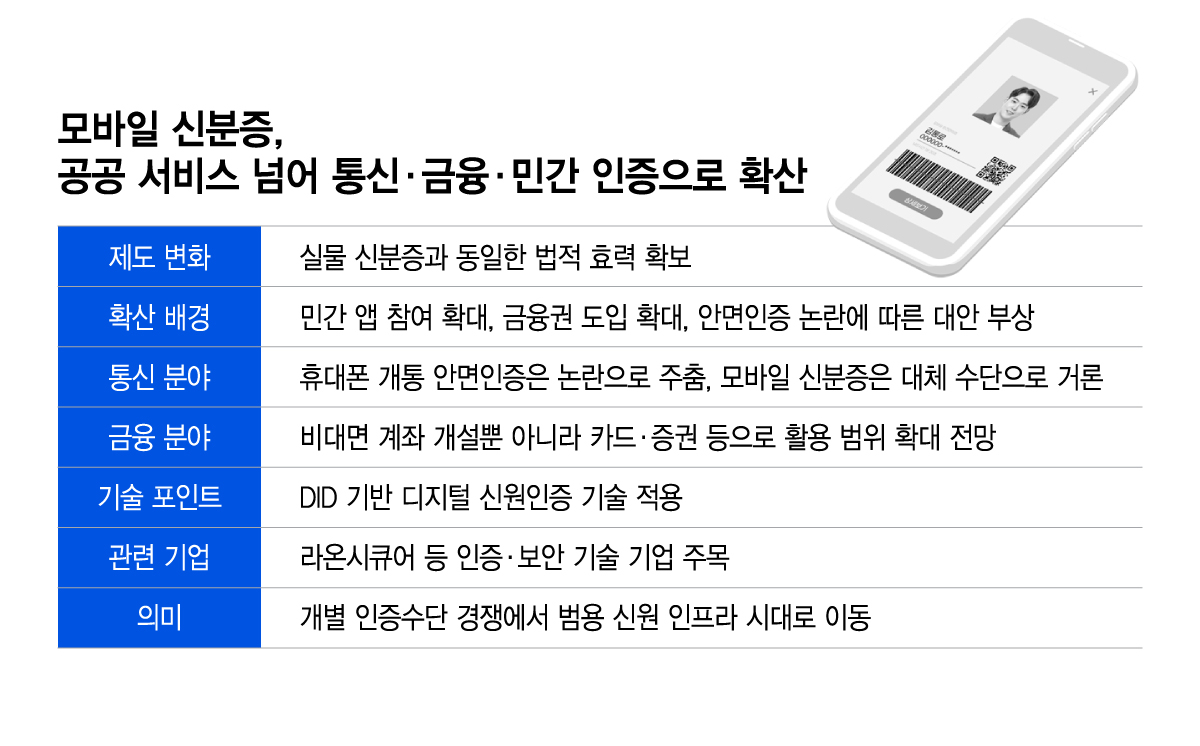

모바일 신분증이 공공 서비스를 넘어 통신 개통과 은행 가입, 민간 앱(애플리케이션) 인증을 아우르는 범용 인증수단으로 확산하고 있다. 정부의 제도 정비에 민간 플랫폼 확대가 맞물렸고, 통신·금융 현장에서도 활용 필요성이 커지면서 디지털 신원확인 체계 중심축으로 떠오르는 모습이다.

행정안전부는 지난달 24일부터 모바일 신분증 민간 개방 참여기업 추가 공모에 나섰다. 현재 모바일 신분증은 정부 앱과 삼성월렛, KB스타뱅킹, 네이버, NH올원뱅크, 토스, 카카오뱅크 등 민간 앱에서 이용할 수 있다. 지난해 선정된 신한은행, 우리은행, IBK기업은행, 하나은행 4개 사업자가 올해 3분기 서비스를 시작할 예정이다. 이번 추가 공모로 5개 사업자가 더 선정되면 내년 3분기에는 최대 16개 앱에서 모바일 신분증을 이용할 수 있다.

법적 지위가 강화됐다. 행안부에 따르면 모바일 신분증은 실물 신분증과 같은 효력을 갖는 신원확인 수단으로 제도화됐다. 공공기관은 물론 금융기관과 민간 서비스에서도 활용 가능한 기반이 한층 분명해진 셈이다. 단순 조회형 신분확인 서비스를 넘어, 온·오프라인에서 쓸 수 있는 공인 신원수단으로 입지가 강화됐다.

휴대폰 개통 과정에서 불거진 안면인증 논란도 영향을 미쳤다. 정부는 부정 개통과 명의도용을 막기 위해 휴대폰 개통 때 얼굴인식 기반 본인확인 절차를 도입하려 했지만, 국가인권위원회가 기본권 침해 우려를 들어 재검토를 권고하면서 제동이 걸렸다. 이후 과학기술정보통신부는 시범 운영 기간을 6월 30일까지 연장하고 보완책 마련에 들어갔다. 현장에서는 고령층과 디지털 취약계층의 이용 부담, 민감정보 처리에 대한 거부감, 판매점의 실무 혼선 등이 동시에 제기됐다. 이 과정에서 실물 신분증보다 위·변조 대응력이 높고, 이미 법적 효력을 확보한 모바일 신분증이 보다 현실적인 대안으로 다시 주목받기 시작했다.

통신 유통 현장과 금융권도 이 변화에 주목하고 있다. 모바일 신분증은 실물 신분증 확인의 한계를 보완하면서도 이용자 수용성을 높일 수 있는 대안으로 거론된다. 공공에서 먼저 제도적 기반을 갖춘 뒤 민간 접점으로 내려오는 구조여서 현장 적용 명분을 갖췄다는 평가다. 금융권에서도 비대면 계좌 개설을 넘어 각종 본인확인과 인증 절차로 활용 범위를 넓힐 전망이다.

기술 기업들도 이 흐름을 예의주시하고 있다. 국가 모바일 신분증 체계에는 라온시큐어의 블록체인 기반 분산신원인증(DID) 기술이 적용됐다. DID는 개인정보를 중앙 서버가 아닌 이용자 단말에 저장하고, 정보 통제 권한을 개인에게 두는 방식의 디지털 신원인증 기술이다. 라온시큐어는 인도네시아와 코스타리카 등 해외 디지털 ID 사업에도 참여하고 있다. 국가 차원의 디지털 ID 인프라 구축 수요가 이어지는 가운데, 검증된 구축 경험이 향후 해외 사업 경쟁력으로 이어질 수 있다는 평가도 나온다.

업계 관계자는 "모바일 신분증은 더 이상 공공 영역에 머무는 서비스로 보기 어렵다"며 "정부가 법적 기반을 정비했고, 민간 앱이 유통 채널을 넓히고 있으며, 통신과 금융 현장은 이를 실제 인증수단으로 받아들일 준비에 들어갔다"고 말했다.