대웅제약이 올해 3분기 '깜짝실적'을 냈다. 보툴리눔 톡신 '나보타'(미국명 주보)의 수출과 디지털 헬스케어 신사업이 호실적을 이끌었다. 내년에도 나보타와 디지털 신사업, 연구개발(R&D) 성과 등으로 성장세가 지속될 것으로 전망된다.

대웅제약은 올해 3분기 별도 기준 영업이익이 535억2700만원으로 잠정 집계됐다고 7일 공시했다. 이는 전년 동기 대비 30.10% 증가한 수준이다. 같은 기간 매출액은 3550억9100만원으로 12.40% 늘고 당기순이익은 430억9100만원으로 34.89% 증가했다.

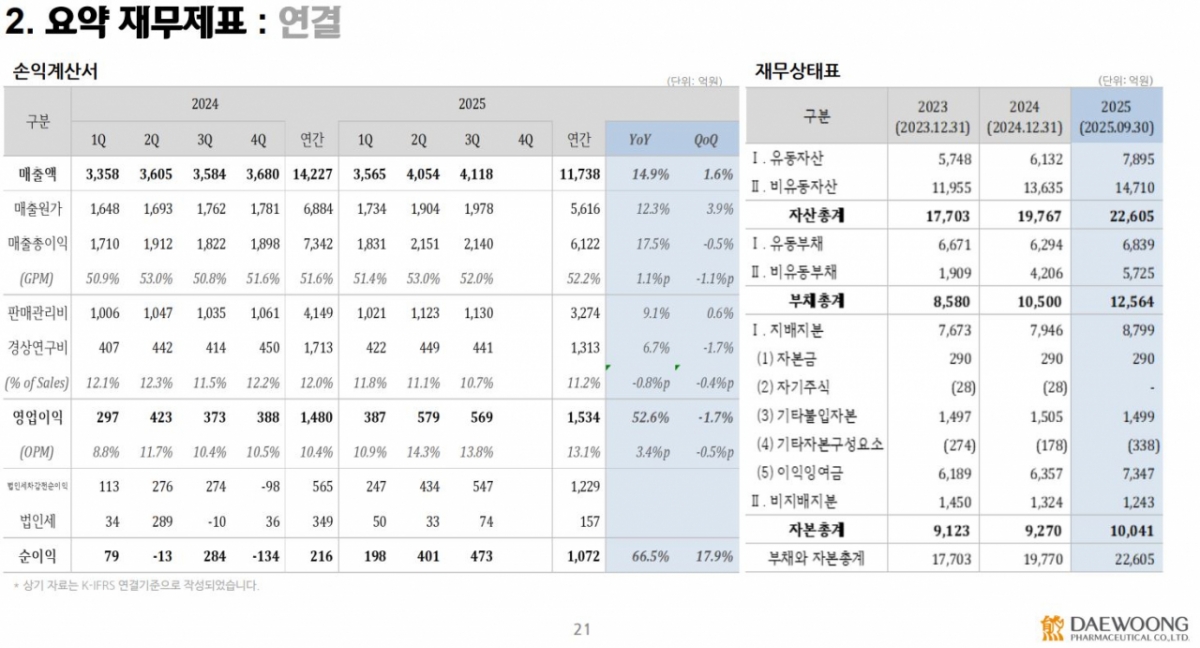

연결 기준 3분기 매출액은 4118억3200만원으로 전년 동기보다 14.9% 증가했다. 영업이익은 568억9300만원, 당기순이익은 473억900만원으로 각각 전년 동기보다 52.6%, 66.5% 늘었다. 이는 이날 금융정보업체 에프앤가이드 기준 복수 증권사 전망치(컨센서스)인 매출액 3741억원, 영업이익 484억원을 크게 웃돈 수준이다.

대웅제약은 전 사업 부문의 성장 기조가 지속됐으며 나보타의 3분기 수출은 553억원으로 전년 동기보다 16.3% 늘었다고 설명했다. 디지털 헬스케어 부문 3분기 누적 매출은 363억원으로 전년 동기보다 57.2% 급증했다. 인공지능(AI) 기반 스마트 병상 모니터링 시스템 '씽크'의 성장 동력이 기대된다는 설명이다.

대웅제약 측은 "국내 70만 병상 중 약 55만 병상을 타깃으로 하고 있고, 10월 기준 1만3000병상을 달성했다"며 "도입 병원에서의 효율성과 데이터 접근성 개선, 긍정적 피드백이 확산하고 있고 지자체 등 기관의 협업 요청이 들어오고 있어 디지털 헬스케어 사업이 성장 궤도에 진입했다"고 했다.

증권가에서도 대웅제약의 성장세가 지속될 것으로 전망한다. 김현석 현대차증권 연구원은 "2025년 주보의 미국 시장 점유율은 14%로 시장 내 중저가 톡신에 대한 수요를 바탕으로 점유율 확대를 지속할 전망"이라며 "미국 이외의 지역에서도 나보타의 성장은 경조할 전망"이라고 내다봤다. 이어 "올해 2월 브라질 파트너사 '목샤8'과 1800억원 규모 톡신 수출 계약을 체결했고, 6월에는 태국 파트너사 '몬타나 마케팅'과 738억원 규모의 톡신 수출 계약을 체결했다"며 "중국 시장은 올해 9월 나보타 100유닛에 대한 품목허가를 재신청한 상황으로 향후 1~2년 내 중국 시장 진입이 기대된다"고 덧붙였다.

김 연구원은 "스마트 병상 구축 사업에 진출하며 신규 성장 동력을 확보했다"며 "2026년에는 R&D 성과도 기대된다"고 했다. 그러면서 "특발성폐섬유증 치료제 베르포로신은 현재 미국과 한국에서 임상 2a상을 진행 중이고, 2026년 내 임상 완료 후 결과를 발표할 것으로 기대된다"며 "특발성폐섬유증은 시장에 출시된 치료제는 완치가 제한적이고 부작용으로 치료 중단도 빈번하게 발생하고 있어 미충족 수요가 큰 상황"이라고 판단했다.

아울러 "글루카곤 유사 펩타이드(GLP)-1 비만치료제(세마글로타이드) 마이크로 니들 패치 제형 파이프라인(신약후보물질) DWRX5003은 임상 1상에 진입했고 2026년 내 완료가 목표"라며 "상온 보관이 가능하다는 점, 비침습 방식으로 투여한다는 점에서 새로운 치료 선택지를 제공할 수 있을 것으로 기대된다"고 짚었다. 대웅제약의 올해 매출액은 전년보다 7.9% 증가한 1조3650억원, 영업이익은 20.2% 늘어난 1970억원으로 추정했다.