코스닥에 상장한 카나프테라퓨틱스가 '따블'(공모가 대비 2배 상승)을 기록하며 올해 바이오 기업공개(IPO)의 포문을 활짝 열었다. 비교적 높은 유통물량에도 주요 파트너사들의 장기 보호예수와 기관투자자들의 의무보유 확약 등으로 나타난 중장기 성장성에 대한 신뢰가 '따블' 안착으로 이어졌단 분석이 나온다.

16일 한국거래소에 따르면 카나프테라퓨틱스는 이날 5만600원으로 장을 마감했다. 시초가는 공모가(2만원) 대비 240.50% 높은 6만8100원으로 형성됐으며, 장중 최고가는 7만원을 기록했다. 종가 기준 시가총액은 6555억7500만원이다.

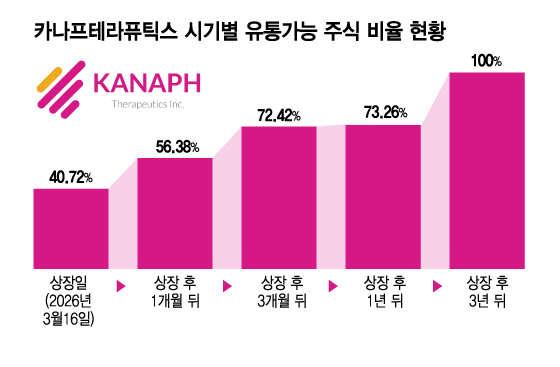

카나프테라퓨틱스는 최대주주의 지분율이 약 17%로 낮고, 상장 직후 유통가능한 물량은 전체 상장 주식의 약 41%로 비교적 높다. 상장일에 물량이 많이 풀리면 단기 차익 실현이 활발해지면서 개인투자자들이 고점에 물릴 수 있다는 우려도 있다.

카나프테라퓨틱스의 경우 공모주를 배정받은 기관투자자의 약 41%가 6개월 의무보유를 확약하면서 이러한 리스크가 완화됐다. 이는 중장기적 성장성에 대한 긍정적 전망에서 비롯된 것으로 풀이된다. 전략적투자자(SI)인 GC녹십자, 강정석 동아쏘시오홀딩스 회장, 롯데바이오로직스 등 주요 주주들도 보호예수 기간을 3년으로 설정하고, 그동안 의결권을 공동행사하기로 했다.

이처럼 국내 주요 제약·바이오 기업들을 '우군'으로 보유할 수 있는 건 카나프테라퓨틱스가 독특한 사업 모델이 구축하는 데 성공했기 때문. 이는 최근 1년간 상장한 신약개발사 중 드물게 글로벌 기술이전 이력 없이 상장에 성공할 수 있었던 배경이기도 하다.

카나프테라퓨틱스는 전임상 단계에서 국내 파트너사에게 기술이전한 뒤 글로벌 파트너사에게 또 한번 기술이전하는 '1-2차 기술이전' 전략을 펼치고 있다. 현재 녹십자, 유한양행, 동아에스티, 오스코텍 등 다양한 국내사들과 파트너십 관계를 맺고 있다. 이들과 임상 개발에서 성과를 도출해 글로벌로 함께 진출할 계획이다.

파트너사들은 향후 임상 모멘텀에 따라 각 회사의 기업가치 상승뿐 아니라 카나프테라퓨틱스의 주식을 통해 3년 후 차익 실현도 기대할 수 있다. 카나프테라퓨틱스는 이번에 조달한 자금 중 약 77억원은 동아에스티와 공동개발 중인 'KNP-101'에, 약 92억원은 녹십자와 공동개발 중인 'KNP-701'에 사용할 계획이다.

카나프테라퓨틱스 관계자는 "기본적으로 리스크를 갖고 있는 신약개발사 중에서도 카나프테라퓨틱스는 이미 다양한 파트너사와의 협업을 통해 리스크가 많이 분산된 회사"라며 "녹십자, 동아에스티, 롯데바이오로직스 등은 단순한 SI가 아니라 함꼐 공동개발하며 장기적인 성장 방향을 공유하고 있는 파트너사"라고 설명했다.

이어 "국내 파트너사들과의 협업을 지속할 뿐만 아니라 상장을 통해 조달한 자금으로 임상을 진행하면서 글로벌 기술이전도 본격적으로 시작될 것"이라며 "습성 황반변성 치료제 파이프라인 'KNP-301'은 해외 안과 선도 기업과 물질이전계약(MTA)를 체결하고 평가 중이라 내부적으로 글로벌 기술이전을 기대하고 있다"고 밝혔다.