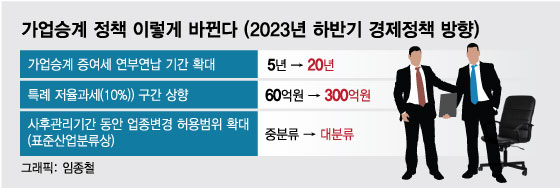

정부가 가업승계 증여세 과세특례 연부연납(세금을 나눠 내는) 기간을 5년에서 20년으로 연장한다. 가업상속공제 연부연납 기간은 이미 20년으로 확대됐다.

기획재정부는 4일 이같은 내용의 가업승계 세부담 완화방안을 담은 '2023년 하반기 경제정책방향'을 발표했다.

정부는 우선 가업상속공제 연부연납기간과 마찬가지로 가업승계 증여세 과세특례 연부연납기간도 기존 5년에서 20년으로 연장한다. 또 증여세 과세특례로 저율과세(10%) 구간을 60억원에서 300억원으로 5배 상향했다.

정부는 앞서 중소?중견기업 경영자의 고령화에 따라 생전에 자녀에게 가업을 계획적으로 사전 상속할 수 있도록 가업주식을 증여할 경우 600억원 한도로 10억원을 공제 후 10%(과세표준이 60억원 초과시 초과금액은 20%)의 저율로 증여세를 과세했다. 이번 저율과세 구간 상향으로 과세표준 60억원에서 300억원으로 확대해 가업승계에 따른 세부담을 낮춘 것이다.

또 가업승계의 가장 큰 애로사항인 업종 변경 제한을 완화한다. 가업상속공제 및 가업승계 증여세 과세특례 후 사후관리기간(5년) 동안 업종변경 허용범위를 '중분류'→ '대분류' 내로 확대했다. 이에따라 가업승계 후 업종 전환 시 기업의 선택지가 넓어지게 됐다.

한편 앞서 정부는 올해부터 가업상속공제 적용대상이 중소기업 및 매출액 4000억원 미만인 중견기업에서 매출액 5000억원 미만인 중견기업까지 확대했다. 가업상속공제 한도도 상향했다. 가업영위기간에 따라 10년 이상 20년 미만은 200억원→300억원, 20년 이상 30년 미만은 300억원→400억원, 30년 이상은 500억원→600억원으로 각각 늘렸다.