올 상반기 기준 자영업자 취약차주가 44만명에 육박하는 것으로 집계됐다. 이들의 대출 규모는 130조원에 달한다. 연체에 새로 진입하거나 기존 연체를 이어가는 비율이 높아지면서 부실 위험이 확대되고 있다는 지적이다.

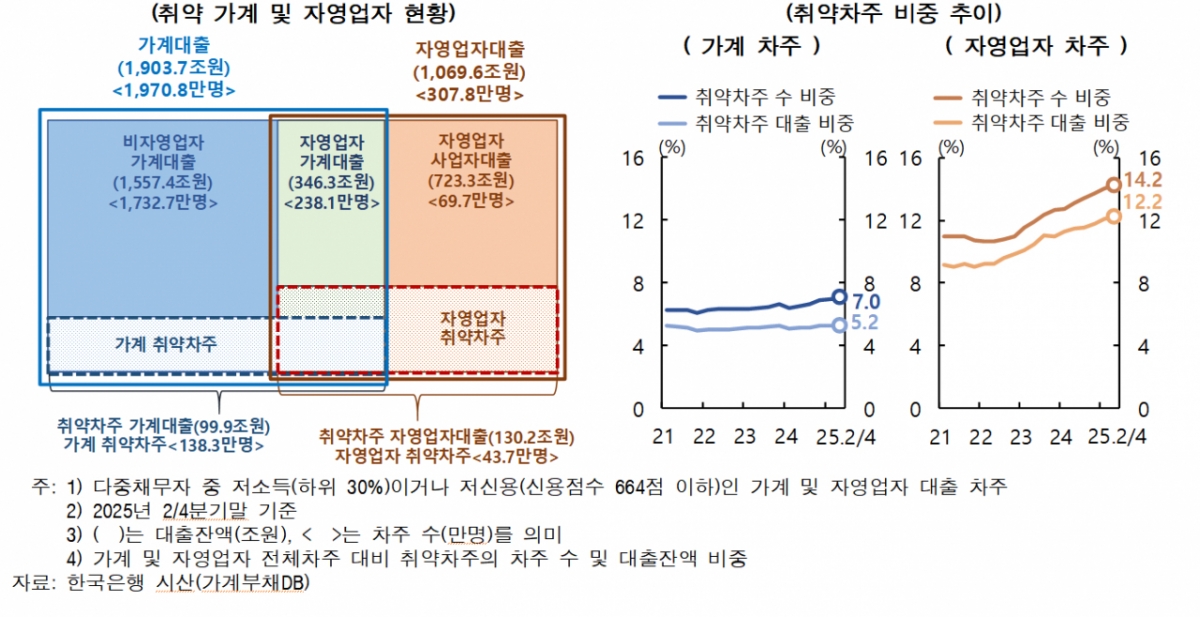

한국은행이 25일 발표한 '금융안정 상황' 보고서에 따르면 지난 6월말 기준 자영업자 취약차주는 43만7000명으로 추정된다. 이들의 대출 규모는 130조2000억원이다. 가계 취약자주는 138만3000명, 대출 규모는 99조9000억원이다.

가계 취약차주의 비중(차주 수 7.0%·대출액 5.2%)은 2021년 이후 비슷한 수준을 유지했다. 반면 자영업자 취약차주의 비중(차주 수 14.2%·대출액 12.2%)은 2022년 하반기 이후 상승세다.

상반기 말 기준 가계와 자영업자 취약차주가 보유한 비은행 대출 비중은 각각 60.5%, 53.9%다. 은행보다는 제2금융권 차입이 더 많은 상황이다. 자영업자 취약차주의 비은행 대출 비중은 2022년 이후 계속해서 오르고 있다.

연령별로 살펴보면 가계 취약차주 가운데 70세 이상 고령차주 비중은 9.8%다. 20~30대 차주(22.2%)의 절반이 안되는 수준이다. 반면 자영업자 취약차주의 경우 고령차주 대출 비중(28.7%)이 20~30대 차주(8.7%)에 비해 3배 이상 높게 나타났다.

자영업자 대출 연체율은 1.78%로 상승세를 지속했다. 자영업자 취약차주의 대출 연체율은 11.34%에 달한다. 취약 자영업자 연체차주 비중도 2022년 하반기 이후 크게 오르면서 25.6%를 기록했다.

가계·자영업자 취약차주들이 신규로 연체에 진입하는 비율(이하 연체진입률)도 큰폭 올랐다. 2021년중 약 2.5% 수준이던 가계·자영업자 취약차주의 연체진입률은 올 상반기 각각 3.90%, 4.42%까지 상승했다. 특히 취약 자영업자 차주의 경우 연체 상태를 지속하는 비율(이하 연체지속률)도 71%에서 79.4%로 오르며 대출 연체 장기화가 진행됐다.

한은은 "최근 가계·자영업자 취약차주가 계속 늘어나고 연체진입률과 연체지속률도 상승세를 보이면서 취약차주의 부실이 확대·장기화될 위험이 높은 상황"이라며 "대손충당금 적립 수준을 선제적으로 높이는 등 신용리스크 관리를 강화할 필요가 있다"고 말했다.

이어 "자영업자의 소득 회복을 위한 정책적 지원과 취약차주에 대한 맞춤형 채무조정·이자부담 완화 등으로 채무상환능력을 제고해야 한다"며 "최근 추경을 통해 추진되고 있는 민생회복 소비쿠폰 지급과 새출발기금 확대 등의 대책은 채무부담을 낮추는 데 긍정적인 효과가 있을 것"이라고 덧붙였다.

한계기업도 늘고 있다. 지난해 말 기준 전체 외감기업에서 한계기업 비중은 17.1%다. 전년 대비 0.7%포인트(p) 오르면서 2010년 이후 가장 높은 수준이다. 한계기업은 이자보상배율이 3년 연속 1을 하회하는 기업으로, 영업이익으로 이자를 갚지 못하는 상태를 뜻한다. 업종별로는 부동산(39.4%)과 숙박음식(28.8%) 등에서 한계기업 비중이 가장 높았다.