대형 증권사의 덩치(자산)와 빚(레버리지)은 급증했는데 건전성 지표는 오히려 좋아졌다. 국책연구기관은 이를 '착시'라고 규정했다. 현행 순자본비율(NCR) 규제가 리스크를 제대로 읽지 못한다는 지적이다.

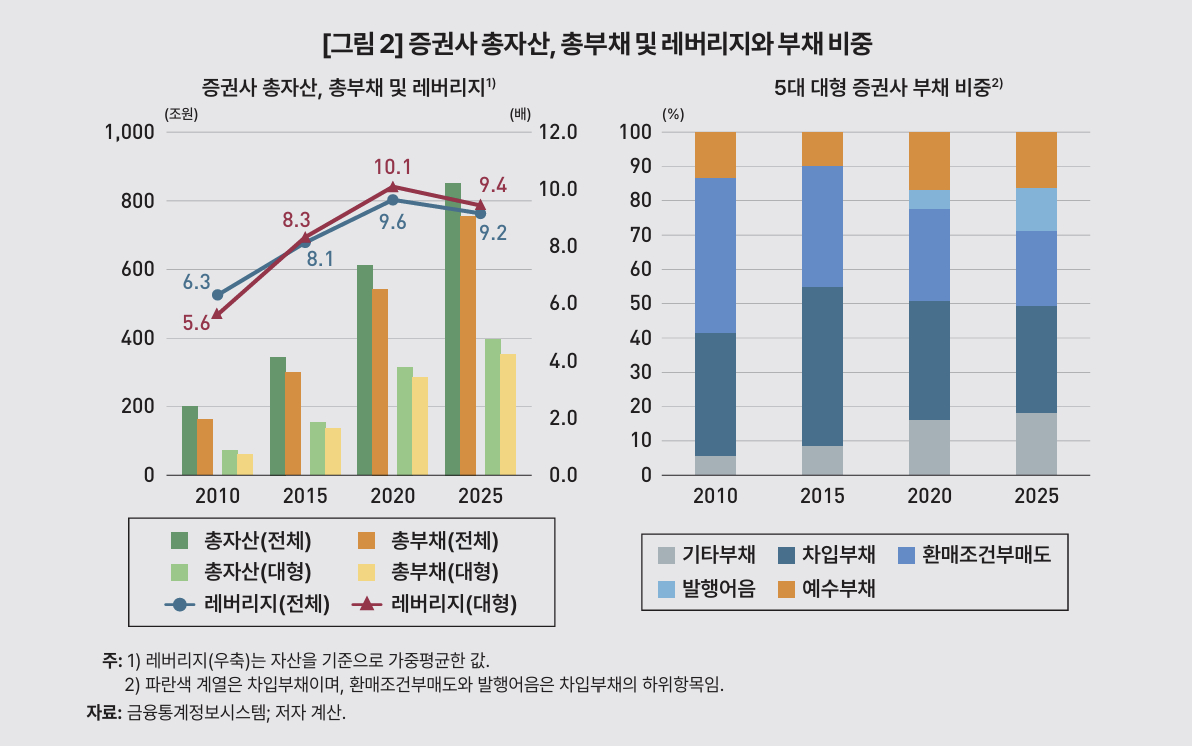

한국개발연구원(KDI)이 17일 발표한 'KDI FOCUS 증권사 건전성 규제 개선 방향'에 따르면 국내 증권사의 총자산은 2010년 약 199조8000억원에서 2025년 상반기 851조7000억원으로 4배 이상 불어났다.

같은 기간 증권사의 평균 레버리지 비율은 6.3배에서 9.2배로 증가했다. 대형 증권사는 5.6배에서 9.4배로 증가폭이 더 컸다.

문제는 현행 NCR이 이 같은 위험 확대를 반영하지 못한다는 점이다. NCR은 자기자본으로 투자·대출 위험을 얼마나 버틸 수 있는지 보여주는 지표다. 통상 수치가 높을수록 안전하다고 본다.

홍종수 KDI 연구위원은 "현행 NCR 산식의 분모인 '필요유지자기자본'이 증권사의 규모나 위험 증가와 관계없이 사실상 일정하게 고정돼 있다"며 "이로 인해 자산과 위험이 확대될수록 오히려 NCR 지표가 개선되는 현상이 나타난다"고 설명했다.

예컨대 자본 10조원·위험액 5조원인 A사와 자본 1조원·위험액 5000억원인 B사의 위험 구조는 동일하다. 하지만 현행 산식을 대입하면 A사 건전성이 10배 높게 나온다. 덩치가 클수록 지표가 좋아지는 구조다.

실제 대형사의 현행 NCR은 2010년 659%에서 올해 2218%로 폭등했다. 반면 위험 민감도가 높은 기존 NCR은 같은 기간 하락 추세를 보였다.

레버리지 민감도도 문제다. 일반적으로 빚(레버리지)이 늘면 NCR은 떨어져야 정상이다. 하지만 현행 NCR은 레버리지가 올라갈수록 값이 뛴다. '레버리지 확대'라는 가장 기본적인 위험 신호가 작동하지 않는 셈이다.

2020년 3월 코로나19 초기 'ELS(주가연계증권) 마진콜 사태'가 대표적 사례다. 외환·단기자금시장이 흔들렸지만 당시 대형사 NCR은 규제 기준(100%)을 훨씬 웃돌았다. 지표가 위기를 감지하지 못했다.

홍 연구위원은 "부채 규모가 커진 것보다 중요한 건 그 부채를 감당할 수 있는 자기자본이 같이 늘어났는지"라며 "특히 발행어음이나 ELS·파생연계증권(DLS) 같은 파생상품 부채는 만기가 1년 이내로 짧아 단기성 차입부채가 늘어난 점이 주목돼야 한다"고 설명했다.

시스템 리스크에도 경고등이 켜졌다. 시장 기반 지표인 'SRISK' 분석 결과, 대형 증권사의 시스템 리스크 규모는 2011년 이후 4.5배 커졌다. 중형 은행보다 증가 속도가 빠르다. 현행 NCR이 도입된 2016년 이후 격차가 본격화됐다.

KDI는 '규제 이원화'를 제안했다. 대형사는 리스크 민감도가 높은 '구 NCR(영업용순자본÷위험액)'로 되돌리고 중소형사는 현행 방식을 유지하는 규모별 차등 규제를 도입하자는 것이다. 대형사에 대한 바젤Ⅲ형 유동성 규제(LCR)와 정상화·정리계획(RRP) 도입 검토도 주문했다.

홍 연구위원은 "연말부터 종합투자계좌(IMA)가 본격 도입되면 대형 증권사의 자산과 시장 영향력은 더욱 커질 것"이라며 "NCR 개편은 증권사 건전성 규제 정비의 출발점으로, 금융시스템 안정과 자본시장 역동성의 균형을 위한 선제적 대응이 필요하다"고 강조했다.