잔액이 0원이면서 장기간 거래가 없는 계좌를 계좌주의 해지 없이 은행들이 자체적으로 정리할 수 있는 방안이 마련된다. 현행법상 거래가 5년 이상 없는 휴면예금은 은행이 서민금융진흥원에 잔액을 출연한 뒤 계좌를 해지할 수 있다. 하지만 잔액이 없는 0원 계좌는 출연대상에 해당하지 않아 계좌주 동의 없이 해지할 수 있는 법적 근거가 없는 상태다.

1일 금융업계에 따르면 금융당국과 은행권은 0원 계좌를 자체적으로 해지할 수 있도록 예금거래 기본약관 등 표준약관을 변경하는 방안을 논의한 뒤 공정거래위원회와 협의 중이다. 해지 대상은 5년 이상 사용이 없는 0원 계좌다.

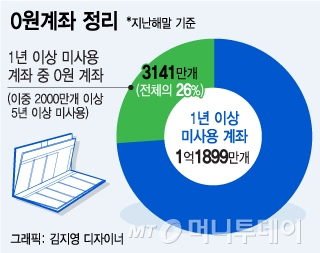

지난해 말 기준으로 1년 이상 거래가 없는 0원 계좌는 3141만개로 전체 미사용 계좌의 약 26%를 차지한다. 이 중 5년 이상 거래가 없는 0원 계좌는 2000만개 이상으로 추산된다. 금융당국과 은행권은 0원 계좌를 정리해야 한다는 점에 공감해 왔지만 법적 근거가 없어 정리하지 못하고 있었다.

서민의 금융생활 지원에 관한 법률에 의하면 사용한지 5년이 지난 휴면예금은 은행들이 잔액을 서민금융진흥원에 출연하고 계좌를 해지할 수 있다. 자신의 휴면예금이 출연된 사실을 알게 된 계좌주가 원하면 잔액을 다시 돌려받을 수도 있다. 하지만 0원 계좌는 출연할 돈이 없어 고객이 직접 해지하지 않는 한 은행이 임의로 정리할 수 있는 방도가 없다.

금융당국과 은행권이 0원 계좌를 정리하려는 이유는 은행의 불필요한 계좌 관리 비용을 줄이기 위해서다. 금융당국 관계자는 “0원 계좌 정리는 사회적인 비용을 감안해 추진하고 있다”고 설명했다.

보이스피싱의 대포통장으로 악용될 수 있다는 점도 0원 계좌를 정리해야 하는 이유로 꼽힌다. 보이스피싱 사기범들은 주로 기존 계좌를 대포통장으로 사용하는데 0원 계좌 등 계좌주가 입출금 내역을 확인하지 않는 계좌는 쉽게 악용될 수 있다. 금융감독원에 따르면 적발된 대포통장 중 기존 계좌 비중은 2013년 65.1%, 2014년 84.3%, 2015년 88.6%, 지난해 95.8%로 상승해왔다. 대포통장 계좌주는 사기범죄 공범으로 연루돼 1년간 예금계좌 개설 금지 등 금융 거래에 불이익을 당하고 3년 이하의 징역 또는 2000만원 이하의 벌금 등 형사 처벌까지 받을 수 있다.

금융당국은 계좌 해지로 발생할 수 있는 소비자 불편을 고려해 0원 계좌 정리를 추진할 방침이다. 금융당국 관계자는 “계좌 개설이 이전보다 어려워진 만큼 장기간 사용하지 않는 계좌라도 해지를 원하지 않는 고객이 있을 수 있다”며 “이런 부분을 고려해 충분한 동의를 얻어 진행하는 방안을 마련할 것”이라고 말했다.