은행들이 거액의 출연금을 내야 하는데도 지방자치단체 금고 유치에 목을 매는 이유는 ‘명예’와 ‘실리’를 한꺼번에 거머쥘 수 있어서다. 다만 출연금이 과도한 수준으로 높아지면서 이익은 없지만 버리기는 아까운 ‘계륵’이 됐다는 지적도 나온다.

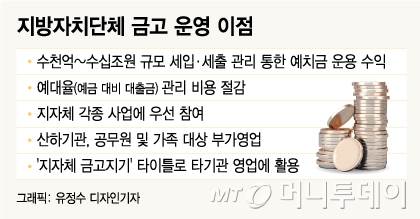

지자체 금고은행으로 선정되면 4년간 매년 수천억 원에서 수십조 원에 달하는 지자체 세입·세출을 관리하며 예치금을 운용할 수 있게 된다. 이 예치금을 운용해 수익을 내고 예대율(예금 대비 대출금) 관리비용을 절감하는 데도 도움을 받는다. 지자체의 각종 사업에도 우선 참여할 길이 열리고 공무원과 가족을 비롯해 산하기관까지 잠재고객으로 확보하는 등 금고 외 수익도 기대할 수 있다.

지자체 금고 중 규모가 가장 큰 서울시금고의 경우 올해 세입규모가 34조원, 공무원 수는 1만8000여명에 달한다. 여기에 서울교통공사, 서울주택도시공사, 서울장학재단, 서울문화재단 등 산하 공사 및 출연기관 20여곳과 직원들에게도 연계영업이 가능하다. 또 ‘한국 최대 지자체의 금고지기’라는 타이틀을 다른 기관영업에도 활용할 수 있다.

지난 5월 서울시 1금고로 선정된 신한은행이 서울시 연간 세입규모의 1%에 해당하는 3050억원에 달하는 출연금을 금고 약정을 맺은 4년간 지급한다고 약속한 것도 금고업무 외 부가영업을 통해 출연금 이상 수익을 올릴 수 있다는 계산에서다.

하지만 출연금 규모가 커지면서 세입·세출을 관리하며 얻는 이자수익이 거의 없을 것이란 관측이 나온다. 신한은행은 서울시에 이윤이 거의 없는 수준에서 정기예금, 공금예금, 대출금리를 제시한 것으로 알려졌다.

특히 서울시는 이번에 매월 변동금리를 적용하는 MMDA(수시입출금식예금) 금리를 조금 더 높게 제시하도록 주문해 금리인상기임에도 신한은행이 서울시 금고를 운영하며 얻는 예대마진은 거의 없을 것으로 보인다.

서울시와 마찬가지로 최근 세입규모의 1~2% 수준까지 출연금이 높아진 서울시 구금고의 경우 부가적으로 영업할 수 있는 산하단체 수와 공무원 수가 적은 반면 구청 영업점마다 10~15명 내외의 직원을 배치해야 해 예산 규모에 비해 인건비 비중이 높아 손익분기점을 맞추기가 더욱 어려울 것으로 분석된다.

그럼에도 은행들은 정부의 가계대출 규제 강화로 가계대출은 크게 늘릴 수 없고 우량기업 영업에도 한계가 있다 보니 기관 중 규모가 상대적으로 크고 예산도 꾸준히 늘어나는 지자체 금고를 포기할 수 없다는 입장이다.

문제는 은행들이 출연금 등의 형태로 지자체 금고에 주는 과도한 혜택이 일반 고객에게 비용으로 전가돼 피해로 이어질 수 있다는 점이다. 은행들은 금고로 선정된 지자체에 출연금뿐만 아니라 해당 지자체 직원들만 이용하는 우대형 특판상품을 제공하는 경우가 많다. 이는 일반 고객의 대출 금리나 수수료에 비해 대폭 낮아 불공정 시비가 일 수 있다. 지자체 금고와 관련해 은행의 특혜 채용 논란이 불거지기도 했다.

한 은행 관계자는 “전국적으로 영업하는 은행이 일부 지자체 금고에만 과도한 출연금을 낸다면 일부 시민만 특혜를 받는 셈”이라며 “출연금을 내는 방식이 아니라 금융 본업을 통해 지역사회에 기여하는 방안을 찾아야 한다”고 말했다.