오는 2022년 보험 국제회계기준(IFRS17)이 도입되면 삼성생명이 삼성전자 지분을 팔 때 유배당 계약자에게 최대 4조원 이상을 계약자 배당으로 내줘야 할 전망이다. 지금은 매각 차익이 생겨도 연간 8000억원에 달하는 고금리 계약의 역마진 손실과 상계해 유배당 계약자의 몫은 없었다. 하지만 IFRS17이 도입되면 손실상계가 안 돼 계약자 몫의 매각차익을 줘야 한다.

보험업계는 IFRS17 도입으로 주주가 수조원대의 증자 책임을 지는 반면 유배당 계약자가 과도하게 이익을 누릴 수 있다며 보험업 감독규정 개정을 건의했다. 그러나 법 개정시 시민단체 등이 ‘삼성 특혜’를 주장할 수 있는 만큼 금융당국의 고민도 깊다.

19일 보험업계에 따르면 삼성생명과 삼성화재는 지난해 6월 삼성전자 주식 1조3163억원 어치를 매각해 약 1조원대 매각 차익을 거뒀다. 그렇지만 210만명의 유배당 계약자에는 매각 차익이 돌아가지 않았다. 삼성생명이 갖고 있는 삼성전자 보유 주식은 취득원가로 주당 약 5만원인데 이는 1980년대 유배당 계약자에게 받은 보험료로 사들인 것이어서 논란이 돼 왔다.

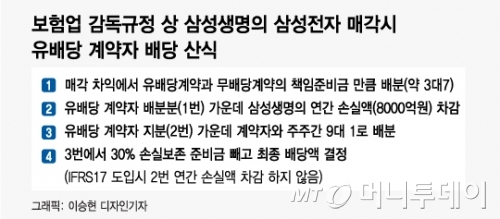

현행 보험업 감독규정에서는 유배당 계약자의 배당액을 정할 때 유배당 계약에서 발생하는 이익에서 역마진으로 인한 손실액을 뺀 뒤 계약자와 주주가 9대 1의 비율로 배분을 받게 돼 있다. 삼성생명의 연간 유배당 손실액이 약 8000억원인데다 앞으로 발생할 손실에 대비해 이익의 30%를 손실보전금으로 쌓을 수 있어 지난해 유배당 계약자의 몫은 한푼도 없었다.

하지만 오는 2022년 IFRS17이 도입되면 상황이 달라진다. IFRS17 은 원칙상 보험부채를 시가평가 해야 한다. 예컨대 과거 10%대 고금리 상품을 팔았는데 현재 자산운용 수익률이 3%라면 7%포인트 만큼의 손실액을 책임준비금(부채)으로 한꺼번에 쌓아야 한다. 매년 8000억원의 역마진 손실액이 났다면 그 계약의 보험 만기까지 발생할 총 손실액 수조원 어치를 한번에 부채에 반영해야 한다는 뜻이다.

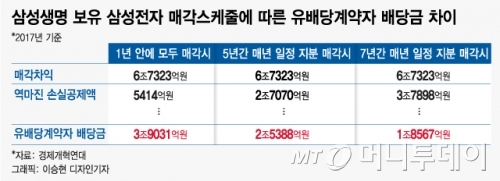

이렇게 되면 IFRS17 도입 이후 삼성생명이 삼성전자 지분을 매각할 때 손실상계의 필요성이 사라진다. 2017년 경제개혁연대가 삼성생명이 보유 중인 삼성전자 지분을 모두 팔면 유배당 계약자 배당이 최대 3조9000억원에 달한다고 추산했는데 손실상계액을 반영하지 않으면 4조원을 훌쩍 넘길 수 있다.

삼성그룹은 지주회사 전환 계획을 세우면서 삼성생명의 삼성전자 지분 분할 매각 시나리오를 짰었다. 한 번 매각할 때 매각차익이 유배당 계약자 손실액을 넘지 않도록 해 계약자 배당을 피해왔다. 하지만 IFRS17로 이런 방식이 불가능해진다. 관련업계에선 지주사 전환의 ‘밑그림’도 달라져야 할 것이라고 분석한다.

삼성생명 뿐만이 아니다. 한화생명, 교보생명 등 유배당 계약이 상당수 남아 있는 대형 생보사도 같은 문제를 겪을 수 있다. 생보사 ‘빅3’는 고금리 계약으로 인한 역마진이 회사당 매년 최소 4000억원대 이상인 것으로 추정된다. 생명보험사들은 2010년 삼성생명의 증시 상장 이후 상장차익을 둘러싸고 유배당 계약자의 배당 문제로 골머리를 앓았다. 상장차익을 직접 배당하지 않고 별도 재단에 기부하는 것으로 결론 났지만 보험사들은 이후 유배당 계약을 거의 팔지 않고 있다.

3년 뒤 IFR17이 도입되면 역마진 손실을 계약자의 배당 이익에서 상계할 수 없는 데다 보험계약 서비스마진(CSM)이 새로 도입돼 유배당 계약자에게는 더욱 유리한 환경이 된다. CSM은 보험계약에서 발생하는 ‘미래이익’을 뜻한다. 현재는 보험계약을 팔면 ‘미래이익’을 한번에 회계상 이익으로 잡지만 IFRS17이 도입되면 한번에 부채로 잡았다가 매년 일정액씩 부채를 이익으로 바꾸게 된다. 보험업계 관계자는 “부채의 시가평가와 CSM 도입 등으로 보험사 부채가 급증하면 주주들은 자본부족분 만큼 증자를 해야 하는 막대한 책임을 진다”며 “하지만 유배당 계약자는 아무런 책임도 지지 않은 채 이익 배당액만 더 누릴 수 있는 구조라서 보험업 감독규정을 개정해야 한다”고 주장했다.

보험업계가 수조원대의 역마진 손실액을 만회할 때까지 유배당 계약자 배당을 제한하도록 보험업 감독규정을 개정해야 한다고 한다. 감독규정 개정 권한이 금융위원회에 있지만 이를 선뜻 받아들이기 어렵다. 개정이 이뤄지면 삼성그룹의 지배구조 개편 과정에서 삼성생명이 직접적인 수혜를 입을 수 있는 만큼 시민단체 등의 반발이 거셀 수 있다. 시민단체들은 현행 감독규정상의 ‘손실상계’도 문제가 있다고 주장해 왔다.