금융당국이 가계대출 총량관리를 강화하면서 대출 현장의 상식과 시장논리는 한꺼번에 무너졌다. 1금융권보다 2금융권의 금리가 낮은가 하면 중저신용자가 고신용자보다 우대받는 기현상이 곳곳에서 벌어진다. "신용점수 높은 게 죄냐"는 반문이 나온다.

18일 금융권에 따르면 은행의 가계대출 관리법은 크게 세 가지다. 우대금리를 없애 금리를 올리는 게 첫번째다. 대출 한도를 줄이는 게 두번째다. 극단적이지만 특정 대출의 취급을 중단하기도 한다. 이 조치는 하나은행, NH농협은행, SC제일은행, 카카오뱅크, 케이뱅크 등 다수의 은행이 시행하고 있다.

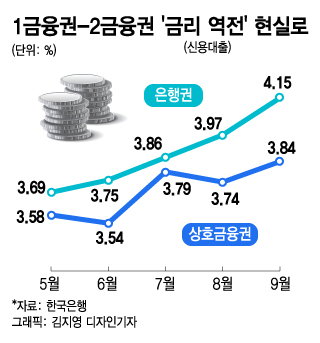

이처럼 규제는 '시장 왜곡'을 낳았다. 1금융권인 은행보다 2금융권인 새마을금고, 농협, 수협 등 상호금융의 금리가 낮은 '금리 역전'이 벌어졌다. 한국은행에 따르면 9월 기준 은행권 신용대출 금리는 연 4.15%였다. 같은 기간 상호금융권 신용대출 금리는 연 3.84%로 은행권보다 0.31%포인트 낮았다. 주택담보대출 금리도 역전이 머지않아 보인다. 아직은 은행권이 3.01%로 상호금융권의 3.05%보다 낮지만 금리 차가 0.04%포인트에 불과하다.

'금리 역전'과 관련해 시장의 준거금리가 올랐기 때문이라고 항변하나 은행이 우대금리를 깎거나 없애는 식으로 대응해온 영향이 크다. 가계대출 증가율이 다른 은행보다 높았던 NH농협은행이 지난 6~7월 우량 신용대출과 전세대출 금리를 더 받았고 다른 은행도 좇아갔다. 금리 역전이 상품군별로 발생한 것도 규제 영향을 방증한다. 통상 주택담보대출은 주택을 담보로 삼기에 신용대출보다 금리가 낮지만 이 역시 뒤집어졌다. 주택담보대출이 규제 1순위로 꼽힌 탓이다.

신용을 평가해 신용도에 따라 내주는 것이 신용대출인데 신용이 낮은 사람이 더 우대받는다. '포용 금융'이란 허울 때문이다. 하나은행은 지난달부터 신용대출을 막았지만 서민금융상품은 계속 판매하고 있다. '중저신용 대출 확대'라는 과제를 받아든 인터넷전문은행에서는 사실상 고신용자가 퇴출됐다. 카카오뱅크는 지난달부터 고신용 신용대출 등을 팔지 않는 대신 중신용대출 등은 열어뒀다. 연말까지 중저신용 고객에게 '첫 달 이자'도 지원한다. 케이뱅크도 이달부터 고신용 고객에게 마이너스통장을 내주지 않지만 신용대출을 받은 중저신용 고객에게는 이전보다 최대 3.27%포인트까지 금리를 깎아준다. 정부의 대출 규제도 문제지만 은행이 더 나아가면서 시장질서가 엉망이 된 셈이다.

은행이 특정 대출 문을 걸어 잠그자 금융당국도 당혹감을 감추지 못했다. 연말을 앞두고 가계대출 증가율 목표를 '막판 관리', '집중 관리'하려다 보니 부작용이 생겼다는 지적도 나온다. 금융당국 관계자는 "연초부터, 상반기부터 관리를 꾸준히 했다면 극단적인 조치가 나오지 않았을 것"이라고 말했다. 이는 반기별 가계대출 증가액으로도 드러났다. 한국은행에 따르면 2016년부터 지난해까지 5년간 평균적으로 상반기 가계대출 증가율은 35조7000억원으로 하반기 55조8000억원보다 적었다. 그런데 올해는 상반기 증가액이 63조5000억원으로 하반기의 37조8000억원보다 많았다. 금융당국의 조치를 따를 수밖에 없는 은행의 성격상 관치금융이 가장 큰 문제라는 지적도 제기된다. 신세돈 숙명여대 경제학부 명예교수는 "관치금융이 금융질서를 엉망으로 만들었다"면서 "은행은 정부의 총량규제를 따를 수밖에 없지 않겠느냐"고 말했다.