'한국은행 기준금리가 동결되고 은행은 금리를 낮춘다는데, 왜 내 대출금리는 오를까요?'

금융당국의 금리 인하 압박이 거세지면서 은행들이 연이어 금리인하 방안을 내놓고 있다. 하지만 실제 차주는 '오른 금리'를 체감하기 일쑤다. 최근 1년간 금리가 가파르게 오른 탓에 6개월이나 1년 단위로 바뀌는 변동금리가 크게 오를 수밖에 없어서다. 은행들이 금리를 조정해도 한계가 있다.

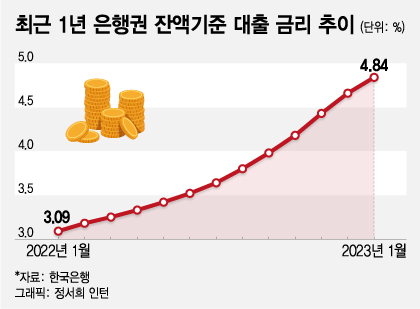

10일 한국은행에 따르면 지난 1월 은행권의 잔액기준 가계대출 평균 금리는 4.84%로 전월보다 0.18%포인트(p) 상승했다. 신규 취급액기준 대출금리(5.47%)가 전월 대비 0.13%p 하락한 것과 대조적인 모습이다.

신규 취급 대출의 금리가 내려간 것은 지난해말 시장금리 하락 등으로 신용대출의 금리가 하락한 영향이 크다. 신용대출의 준거금리로 쓰이는 은행채 1년물의 금리는 지난해말 4.355%에서 지난 1월말 3.666%까지 떨어졌다. 실제 지난 1월 신용대출 금리는 7.21%로 전월 대비 0.76%p 하락했다.

하지만 금리하락은 어디까지나 신규로 취급되는 대출에 한정된다. 기존에 실행된 대출은 거의 영향을 받지 않는다.

오히려 최근 금리조정주기가 도래한 사람은 금리가 오를 가능성이 크다. 가계대출에서 큰 비중을 차지하는 변동금리 주택담보대출의 준거 금리로 이용되는 신규취급 코픽스(COFIX·자금조달비용지수)는 지난 6개월간 0.92%p 상승했다. 변동금리 주담대의 절반가량은 신규취급 COFIX를 기준으로 삼는다.

최근 주담대 금리 조정주기가 도래한 사람은 이전보다 금리가 약 0.9%p 오를 수 있다는 의미다. 신용대출도 상황은 비슷하다. 5대은행에서 취급한 가계대출의 금리조정주기에서 '6개월 이하'가 차지하는 비율은 약 75%다.

'내 대출금리가 떨어지지 않는 이유'다. 최근 은행권에서 금리 인하를 단행하고 있지만 지난 6개월간 금리가 가파르게 오른 탓에 차주가 체감하기 쉽지 않다. 금리 인하를 체감하기 위해서는 금리조정기에 준거 금리가 이전보다 낮아야 하는데, 시장 상황이 녹록치 않다. 한국은행이 기준금리를 동결했으나 시장금리는 최근 오르고 있다.

개별 대출의 금리조정기를 거치면 금리가 대폭 오르다보니 이미 취급된 잔액기준의 가계대출 금리는 지속해서 상승 중이다. 1년 전과 비교하면 잔액기준 가계대출 금리 상승폭은 1.75%p로 신규취급액(1.56%p)보다 크다.

1050조원에 이르는 가계대출 잔액의 금리 상승은 은행 이자수익으로 이어진다. 올해도 금융권에서 대규모 이자수익이 예상되는 이유다. 이에 금융당국은 오는 7월부터 현재 공시 중인 신규취급액 기준 예대금리차와 함께 잔액기준 예대금리차를 추가로 비교공시할 계획이다.

이런 상황에서 KB국민은행이 이달 중 모든 가계대출 상품의 금리 인하를 결정한 것은 의미가 있다. 신용대출은 최대 0.5%p 금리를 낮춰주고, 전세대출과 주담대(일시상환식)는 0.3%p 인하한다. KB국민은행은 기존 대출고객이 연간 약 720억원의 이자 경감효과를 누릴 것으로 전망한다.

이복현 금융감독원장은 지난 9일 "KB국민은행의 지원방안 발표는 시의적절하고, 은행권 전반으로 확산될 필요가 있다"며 "특히 가계대출 전 상품에 걸친 대출금리 인하는 고금리 시대에 국민경제의 어려움을 함께하기 위한 노력으로 보여진다"고 말했다.