경공매가 활성화 되기 위해서는 넘어야 할 산이 많다는 지적이 나온다. 저축은행, 새마을금고 등이 가격을 낮춰 경공매로 부실 사업장을 처분하려고 해도 정작 매수 수요가 없으면 매각이 성사되기 어렵기 때문이다. 일각에선 최대 5조원 규모의 금융권 공동대출(신디케이트론)이 적극 나서야 한다는 지적이 나온다. 저축은행 업계를 중심으로 신디케트론이 '가격 후려치기'를 하고 있어 이용실적이 미미하다는 불만이 제기된다.

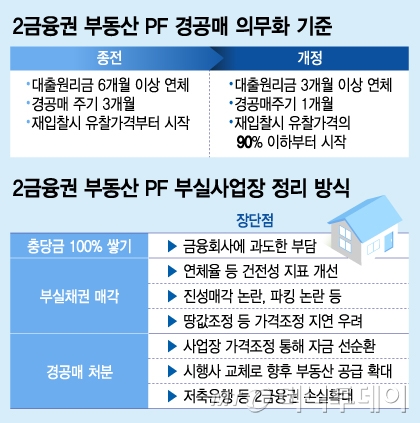

23일 부동산업계와 금융권에 따르면 지난 5월부터 저축은행과 새마을금고 등 2금융권의 경공매 활성화 방안이 시작됐지만 현재까지 경공매로 처분된 사업장 실적은 미미한 것으로 나타났다. 2금융권은 6개월 이상 연체 채권은 의무적으로 경공매로 내놔야 하지만 가격이 맞지 않은 것이 주요 요인으로 꼽히고 있다.

한 금융권 관계자는 "새마을금고는 충당금 적립금 수준(20~30%)까지는 가격을 낮춰 내놓는 분위기지만 저축은행은 더 높은 가격을 부르고 있어 시장의 기대치하고는 가격 조건이 맞지 않다"고 말했다.

2금융권의 경우 땅값의 약 70%(LTV 70% 수준)까지 대출을 내준다. 대출 이후 부실에 따라 고정 이하 여신으로 분류되면 대출액의 평균 20~30% 수준으로 충당금을 쌓아 놓는다. 새마을금고의 경우 충당금 환입을 기대하지 않고 매입가격의 50% 수준으로 가격을 낮추는 분위기다. 50%까지는 추가적인 손실은 없기 때문이다. 이와 대조적으로 저축은행은 땅값의 70% 수준을 기대하고 있다는 전언이다. 부실채권 매각 후 이미 적립해 놓은 20~30%의 충당금 환입 효과를 얻기 위해서다.

부동산 업계 관계자는 그러나 "광역시 소재 사업장이라면 건물을 다 지은 경우 20~30% 할인된 가격에 팔리는 경우가 없지 않지만 상가 건물은 가격이 50% 이하도 거래가 성사되기 어렵다"며 "토지매입 단계인 브릿지 사업장이라면 가격이 절반 이하로 빠져도 경공매 가능성이 낮다"고 평가했다.

다만 다음달부터는 3개월 이상 연채 채권도 경공매가 의무화되고 1개월 단위로 재입찰을 해야 하기 때문에 저축은행의 '버티기'가 쉽지 않을 것으로 관측된다. 도리어 무더기로 경공매가 쏟아질 경우 매수자들이 가격이 더 떨어질 때까지 관망할 수 있다. 저축은행 업계에서는 은행·보험사가 조성한 최대 5조원 규모의 신디케이트론이 주요 매수자로 적극적인 역할을 해야 한다는 말이 나온다.

5대 은행과 5개 보험사는 지난달 1조원 규모의 신디케이트론을 1차로 조성했다. 신디케이트론은 PF 사업장을 경공매로 낙찰 받은 신규 사업자 등에 대출을 해 준다. 업계 관계자는 "경공매 가격을 대출액의 40~50% 수준으로 후려치는 등 가격을 시장보다 더 깎고 있어 선뜻 신디케이트론을 이용하기 어렵다"며 "캠코(자산관리공사) 정상화 펀드 수준 정도로는 가격을 완화해야 이용 실적이 늘어날 수 있다"고 말했다.

부동산 업계를 중심으로는 경공매와 별도로 정상 사업장 자금 지원 등이 필요하다는 요구도 나온다. 한 개발업계 관계자는 "금융당국이 부실 PF 사업장을 정리하면서 본 PF로 넘어간 곳에 지원하겠다고 밝혔는데 아직 본 PF 사업장에 민간 자본이 수혈되지 않고 있다"며 "이대로 가다가는 새로운 부실사업장만 더 생길 우려가 커지는 만큼 금융당국이 시장에 확실한 메시지를 줘야 한다"고 밝혔다.