중저신용자 부채 질 향상·씬 파일러 대출 실행→정상상환 이력 생성 효과

인뱅, 중저신용자의 1금융권 복귀 '사다리' 역할

인터넷전문은행 3사에서 올 1분기 신용대출을 받은 중저신용자 두 명 중 한 명이 한 달 내에 신용점수가 상승한 것으로 확인됐다. 김용범 청와대 정책실장이 최근 인뱅을 향해 "그들이 가진 데이터로 어떤 결과를 만들어냈는지 명확히 증명하게 해야 한다"고 밝힌 가운데, 인뱅의 독자적 대안신용평가모형이 취약차주의 신용상태 개선을 돕는 '사다리' 역할을 하고 있다는 근거가 확인된 셈이다.

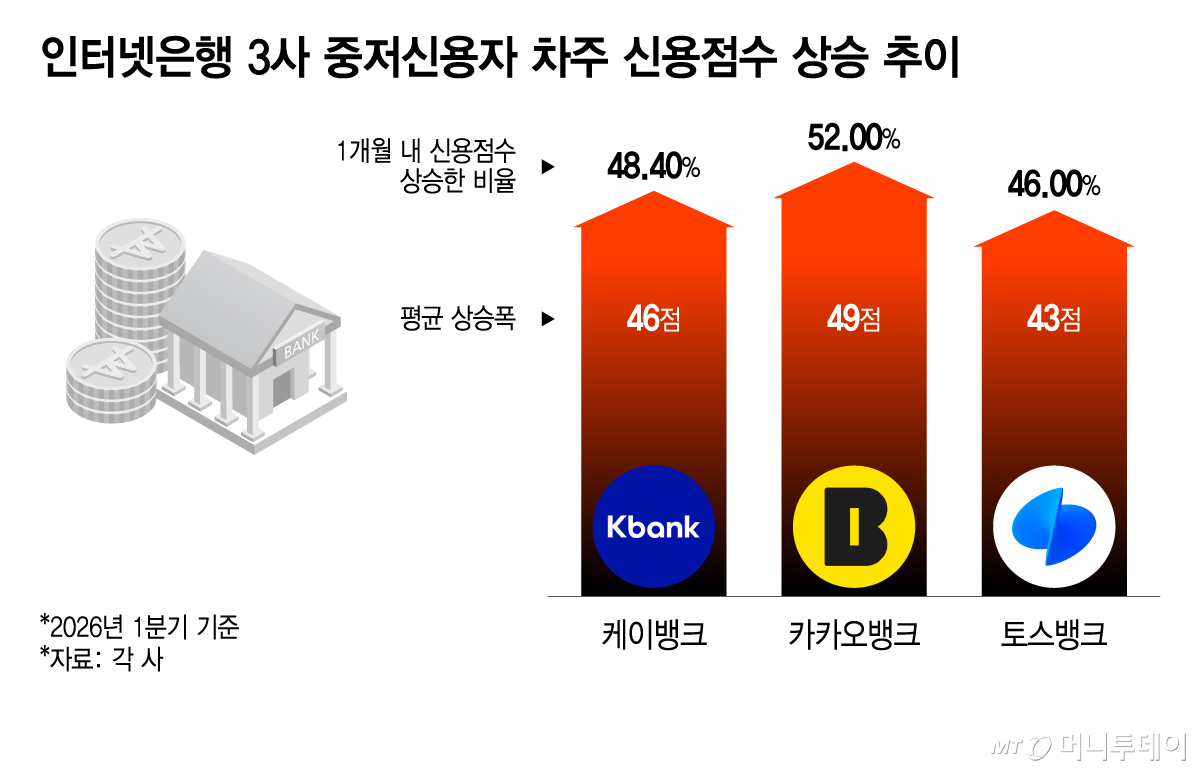

10일 머니투데이가 올해 1분기 케이뱅크·카카오뱅크·토스뱅크의 중신용대출(중저신용자 대상 개인 신용대출)에 따른 신용점수 상승 기여도를 전수조사한 결과 중저신용자 차주의 49.2%가 대출 실행 후 1개월 내 신용점수가 상승했다. 카카오뱅크는 실적발표 때 이 수치를 공개하지만, 3사 전체 규모가 확인된 건 처음이다.

케이뱅크의 경우 중신용대출을 받은 고객 중 48.4%가 대출 실행 후 1개월 내 신용점수 상승을 경험한 것으로 나타났다. 이들의 신용점수는 평균 46점이 올랐으며 가장 큰 폭으로 점수가 오른 고객은 742점에서 985점으로 243점이 올랐다. 대출을 실행한 중저신용자 중 12%는 신용도가 개선되면서 고신용자로 전환됐다.

토스뱅크의 경우 중신용대출을 받은 고객 중 46%가 대출 실행 후 1개월 내 신용점수가 상승했다. 이들의 신용점수는 평균 43점 올랐다.

토스뱅크에서 대출을 받을 당시 저축은행·캐피탈·카드사 등 비은행업권 대출을 보유했던 고객의 37%는 한 달 뒤 비은행업권 대출 잔액이 줄어든 것으로 파악됐다. 비은행업권 대출 잔액은 평균 305만원 감소하고 신용점수는 평균 10점이 오른 것으로 분석됐다.

카카오뱅크는 1분기 실적발표에서 중신용대출을 받은 고객 중 52%가 대출 실행 후 1개월 내 신용점수가 올랐다고 밝혔다. 평균 49점이 상승했으며 가장 큰 폭으로 점수가 오른 고객은 703점에서 963점으로 260점 높아졌다. 대출을 실행한 중저신용자 19%는 고신용자로 전환됐다. 이들의 신용점수는 평균 73점(기존 평균 831점→대출 실행 이후 평균 904점으로) 상승한 것으로 확인됐다.

카카오뱅크 중신용대출을 받을 당시 비은행업권 대출을 보유했던 고객의 22%는 한 달 뒤 비은행업권 대출 잔액이 줄어들었다. 비은행업권 대출 잔액은 평균 370만 원 감소하고 신용점수는 평균 37점 오른 것으로 분석됐다.

일반적으로 대출을 받으면 부채가 늘어나 신용점수가 하락한다. 다만 중저신용자의 경우 1금융권인 인뱅에서 대출을 받아 기존의 카드론·2금융권 고금리 대출을 일부 또는 전부 상환하게 되면 부채의 양은 그대로더라도 부채의 질이 좋아졌기 때문에 신용도가 개선된다. 또 신용도가 나빠서가 아니라 금융거래 이력이 부족해 중저신용자로 분류되는 사회초년생·고령자·주부 등 '씬 파일러'의 경우 인뱅에서 자체적 신용모형을 통해 새로운 대출이 실행되고 정상 상환 이력이 생기는 것만으로 신용점수가 오를 수 있다.

독자들의 PICK!

인뱅 3사는 모두 비금융 정보를 활용한 자체 대안신용평가모델을 개발해 중신용대출에 활용하고 있다. 일례로 토스뱅크는 올해 1분기 대안정보모형인 토스신용평가시스템(TSS)을 바탕으로 중저신용자 중 35%에게 가점을 부여했으며, 특히 청년(35세 미만)의 경우 10명 중 7명(72%)이 TSS를 통해 가점을 부여받은 것으로 확인됐다. 토스뱅크는 TSS와 더불어 심사 특화 신용평가모형 9개를 보유하고 있으며, 지난해 5월 TSS 3.0을 통해 여신 상품군 확대에 맞춰 각 상품별 특성에 맞는 심사 체계를 세분화했다.

시중은행의 중신용대출 공급이 미미하다는 점에서 인뱅이 중저신용자의 1금융권 복귀의 기회를 제공하는 일종의 사다리 역할을 하고 있다는 평가가 나온다. 인뱅이 1금융권 밖으로 밀려나 금리 절벽에 놓인 중저신용자의 금융 접근성을 높이고 고객의 비은행업권 대출 상환을 통한 이자 부담 경감과 신용상태 개선에 긍정적 역할을 하고 있는 셈이다.

인터넷은행 관계자는 "1금융권의 중저신용자 대출 공급이 제한적인 상황에서 인터넷전문은행은 고도화된 신용평가 역량을 바탕으로 금융 접근 기회를 확대해 왔다'며 "이를 통해 중저신용자가 건전한 금융 이력을 쌓고 신용점수를 개선할 수 있도록 돕는 디딤돌 역할을 지속하고 있다"고 말했다.

{kind=link}