최근 새마을금고의 집단대출(잔금대출)이 대폭 늘어난 배경으로 상호금융권에서 유일하게 잔금대출 만기가 40년으로 다른 업권보다 10년 긴 점이 꼽히고 있다. 규제 차이로 20개 넘는 금고가 공동으로 동일한 분양 아파트단지에 집단대출을 수천억 원 규모로 실행하는 등 공격적인 영업이 가능했다.

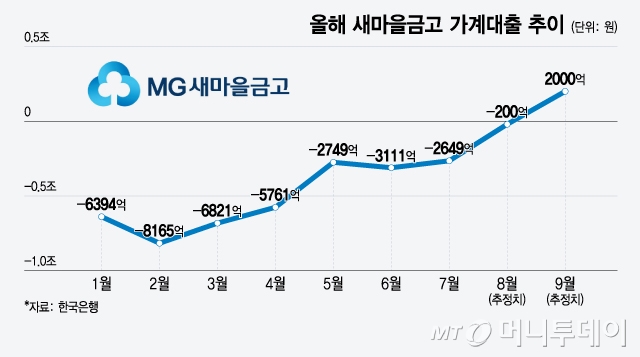

28일 금융당국과 금융권에 따르면 이달 들어 상호금융권의 주택담보대출(이하 주담대) 잔액이 1조원 가까이 급증해 '풍선효과'가 뚜렷해졌다. 이 가운데 상당수는 새마을금고의 잔금대출인 것으로 확인됐다. 잔금대출은 집단대출의 일종으로 분양 아파트에 중도금 대출 이후 나가는 마지막 대출이다. 새마을금고 주담대의 70%가 잔금대출이었다.

새마을금고의 잔금대출이 짧은 기간 급증한 이유는 상대적으로 느슨한 대출규제 때문이라는 해석이 나온다. 상호금융권은 여신심사 가이드라인에 따라 잔금대출과 일반 주담대의 대출만기를 30년으로 제한해왔다. 하지만 새마을금고는 2022년 11월쯤 가이드라인을 완화해 잔금대출 만기가 40년으로 연장됐다. 상호금융권 중 유일하다.

모든 상호금융권이 DSR(총부채원리금상환비율) 50%를 동일하게 적용하는 상황에서 새마을금고만 만기 40년을 적용함에 따라 대출한도가 수백만~수천만 원 더 나올 수 있게 됐다. 특히 지난 9월 이후 DSR 40%를 적용하는 은행권에서 가계대출 관리차원에서 만기를 대부분 30년 이내로 제한하면서 새마을금고 잔금대출 영업에 훨씬 유리한 상황으로 전개됐다.

특히 새마을금고는 수천억 원 규모의 잔금대출을 하면서 20개 이상의 금고가 대거 참여했다.

농협 등 다른 상호금융권에서 한두 개 조합만 참여하는 것과는 대비된다. 상호금융권은 동일 차주에 자기자본의 20% 이내로 대출하는 규제를 받는다. 자기자본이 작은 새마을금고가 수천억 원 규모의 잔금대출을 내주기 위해 수십 개 조합이 참여한 것으로 보인다.

금융당국 관계자는 "부동산 PF(프로젝트파이낸싱)나 건설업 관련 대출의 경우 공동대출 모범규준이 적용돼 15개 조합까지만 참여하도록 규제를 강화했지만 집단대출의 경우 별도 규정은 없고 상호금융업권별 내규에 따르고 있다"고 말했다.

새마을금고의 가계대출 '풍선효과'가 감독당국이 다른 것이 영향을 미친다는 지적도 제기된다. 금융당국이 아닌 행정안전부 관할인 새마을금고만 유일하게 만기 40년이 가능한 데다 잔금대출에 공동대출 규제도 적용하지 않고 있어서다.

금융권 관계자는 "부동산 PF대출에 공동대출이 막힌 새마을금고가 이번에는 잔금대출로 공격적인 영업을 하고 있다"고 말했다. 또 "가계대출 풍선효과 문제뿐 아니라 리스크 관리 차원에서도 심각하게 볼 필요가 있다"고 지적했다.