유가증권 수익 2090억… 저축은행 중 독보적

이자 수익은 2000억 줄어, "올해 기업 여신 강화"

OK저축은행이 첫 당기순이익 1위를 기록했지만 마냥 웃지만은 못하는 상황이다. 본업인 대출 영업이 쪼그라들었고, 이자 수익의 빈자리는 주식 투자로 메워서다.

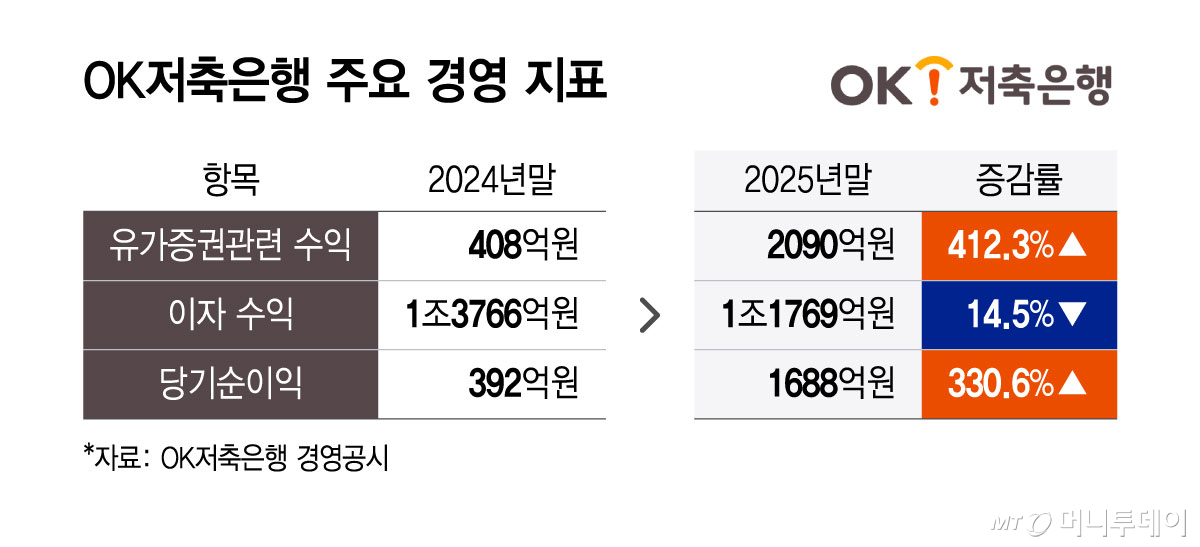

5일 금융권에 따르면 OK저축은행의 지난해 당기순이익은 1688억원이다. SBI저축은행을 제치고 1위를 차지했다. 순이익 기준으로 OK저축은행이 정상에 올라선 건 2014년 창사 이후 이번이 처음이다.

실적을 견인한 건 '유가증권 관련 수익'이다. 지난해 OK저축은행 유가증권 수익은 2090억원이다. 전년(408억원) 대비 1682억원 늘었다. 지난해 국내 주식시장 지수가 활황으로 크게 오르면서 OK저축은행 투자 수익도 덩달아 급증했다.

특히 유가증권 중 '매도가능증권' 운용 손익이 1859억원을 기록했다. 주식을 뜻하는 '지분증권'의 처분 손익이 약 1690억원으로 압도적 비중을 차지했다. 펀드 등을 뜻하는 '수익증권'의 처분 손익은 169억원에 불과했다.

OK저축은행의 유가증권 수익은 업계에서 독보적이다. 지난해 79개 저축은행의 비이자 손익은 전년 대비 5205억원 늘었다. 비이자 손익에는 유가증권 손익이 포함된다. 전체 저축은행의 유가증권 손익 약 절반을 OK저축은행 혼자서 냈다고 추정할 수 있다.

OK저축은행은 지난해부터 계열사인 OK캐피탈에 IM금융지주 등 보유 주식을 매도하면서 차익을 냈다. 상호저축은행업 감독규정에 따르면 저축은행은 보유 주식 합계액이 자기자본 50%를 넘겨선 안 된다.

코스피 지수 급등으로 OK저축은행이 보유한 주식 가격이 올랐고, 회사는 감독규정을 어기지 않기 위해 부득이하게 해당 지분을 처분했는데 이 과정에서 상당한 수익을 낸 것이다.

정작 OK저축은행은 본업인 대출에서 힘을 쓰지 못했다. 지난해 회사의 총이자 수익은 1조1769억원으로 전년 대비 1997억원 줄었다. 대출금 이자 감소분이 1865억원으로 대부분을 차지했다. 총여신 규모도 2024년에는 11조171억원이었으나 지난해에는 9조7939억원을 기록해 10조원을 밑돌았다. 그나마 조달금리가 떨어지면서 이자 비용이 전년 대비 1034억원 줄어들긴 했다.

OK저축은행은 올해 IB와 기업 금융에 집중할 계획이다. OK저축은행의 개인 대출 고객 비중은 약 50%인데 최근 가계대출 규제로 리테일 영업을 늘리기엔 한계가 있는 상황이다. 실제로 OK저축은행은 지난해 중소기업 대출 취급은 줄이고 대기업 영업 비중을 2.77%에서 4.78%로 확대했다. 또 관련 법이 바뀌면 '중견기업' 대출을 확대할 수도 있다. 앞서 금융위원회는 저축은행 영업 대상에 중견기업을 포함하겠다는 규제 개선안을 발표했다.

독자들의 PICK!

OK저축은행 관계자는 "기업 여신을 강화해서 수익성을 높일 것"이라며 "그 외에도 신규로 진입할 수 있는 영역을 지속적으로 발굴하겠다"고 밝혔다.

{kind=link}