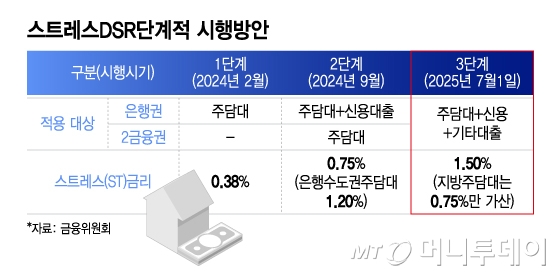

오는 7월부터 시행되는 총부채원리금상환비율(DSR) 3단계 규제와 관련 은행권은 실제 DSR 시행 이후보다 다음달까지 이어질 수 있는 주택담보대출 막차 수요를 우려하는 모습이다.

DSR 3단계 규제는 은행권과 2금융권, 주택담보대출(비수도권은 0.75%P만가산)과 신용대출 등 모든 대출금리에 스트레스금리 1.50%포인트(P)를 더한 상환능력을 보고 대출 한도를 산정한다. 현재 스트레스 금리는 1.20%P 이다. 예를 들어 대출금리 4% 주담대를 받고 싶은 고객은 현재 스트레스 금리를 더한 5.2%가 적용된 상환능력을 산출해 한도가 정해진다. 3단계가 시행되는 7월부턴 5.5%가 적용돼 한도가 정해진다.

이같은 스트레스 금리가 실제 대출금리에 적용되는 것은 아니지만 대출한도를 낮추는 효과가 있다. 은행권에선 현재 연봉 1억원인 직장인이 대출을 받을 경우 2단계보다 3단계 적용시 한도가 2000만~3000만원 줄어든다고 보고 있다.

하지만 은행들은 DSR 3단계보다 7월 이전까지 대출수요가 몰리는 상황을 더 우려하고 있다. 금융당국에 따르면 지난달 은행 대출은 3월 대비 4조8000억원이 늘었다. 특히 간편한 비대면 대출은 매일 오픈런이 이어지고 있는 모습이다. 은행들은 비대면 대출 금리를 올리면서 대출 속도를 조절하고 있다.

DSR 3단계 효과가 예상보다 미미할 수 있다는 관측도 나온다. 한도가 줄어들더라도 올해 연말까지가면 한국은행이 기준금리를 두 차례 이상 내릴 가능성이 높기 때문이다. 가계대출 증가폭을 일시적으로 둔화시키더라도 금리인하라는 더 큰 변수가 생기면 대출수요가 다시 증가할 수밖에 없다는 것이다.

은행권 관계자는 "현재 은행들이 DSR 3단계에 대해 특별히 대비하고 있진 않다"면서 "스트레스 금리를 높여 축소되는 한도보다 기준금리 인하 여부가 더 대출 수요에 영향을 줄 것으로 보인다"고 말했다.