IBK기업은행이 소상공인의 영업비용 결제를 돕는 '카드형 포용금융'으로 단기 운영자금 지원에 나서고 있다. 시중은행 대출 문턱을 넘기 어렵고 카드론을 쓰기엔 이자 부담이 큰 저신용 소상공인이 최대 1000만원까지 사업비를 카드로 결제할 수 있도록 해 현금흐름 부담을 덜어주는 구조다.

31일 금융권에 따르면 IBK기업은행의 소상공인 비즈플러스카드 누적 발급 건수는 지난 4월 말 기준 총 1만5260좌로 집계됐다. 지난해 7월 출시 이후 1만917좌가 발급됐고 올해 1~4월에도 4343좌가 추가로 발급됐다.

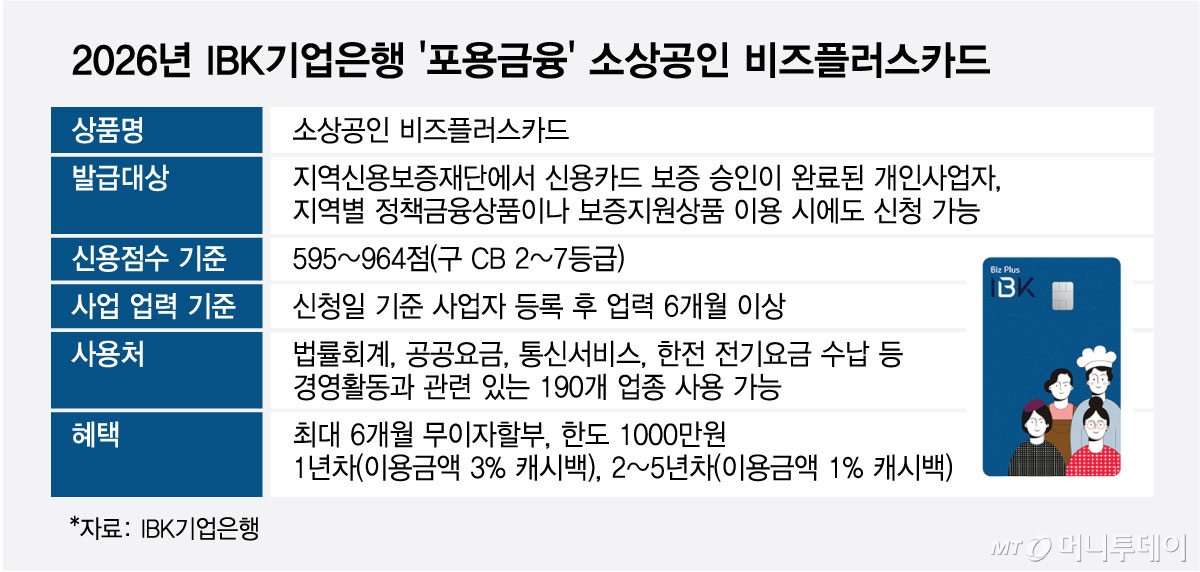

비즈플러스카드는 중소벤처기업부와 신용보증재단중앙회, IBK기업은행이 운영하는 소상공인 전용 신용카드 지원사업이다. 지역신보의 90% 보증서를 담보로 소상공인이 사업 운영에 필요한 비용을 결제할 수 있도록 최대 1000만원 한도의 신용카드 발급을 지원한다.

자영업자들 사이에서도 관심이 이어지고 있다. 자영업자 온라인 커뮤니티 '아프니까 사장이다'에는 지난해 7월 출시 이후 비즈플러스카드 신청 조건과 한도, 사용처 등을 묻는 글이 300여건 올라왔다. 일반 신용카드 한도가 충분히 나오지 않거나 카드론·현금서비스 이자 부담을 우려하는 저신용 소상공인에게 사업비 결제 수단이 될 수 있다는 반응이 주를 이룬다.

이용자 99%가 개인사업자인 점을 고려하면 비즈플러스카드는 단순 계산 시 소상공인 1명당 매달 140만원 안팎의 사업비 결제를 처리하며 단기 자금 운용 부담을 덜어주는 역할을 했다. 출시 이후 지난 4월 말까지 누적 결제 이용액은 2136억원으로, 누적 발급 건수 1만5260좌를 기준으로 잡고 단순 계산할 때 출시 이후 10개월간 카드 1좌당 평균 약 1400만원이 결제된 셈이다.

신청은 소상공인이 지역신보에서 보증 승인을 받고 IBK기업은행에서 카드를 발급받는 방식으로 이뤄진다. 올해는 지원 문턱도 낮아졌다. NICE 신용평점 기준 595~879점에서 595~964점으로 확대됐다. 업력 기준도 기존 1년 이상에서 6개월 이상으로 완화됐다. 최근 2개월 동안 매출액이 200만원 이상이거나 지난해 매출액이 1200만원 이상인 소상공인이 대상이다.

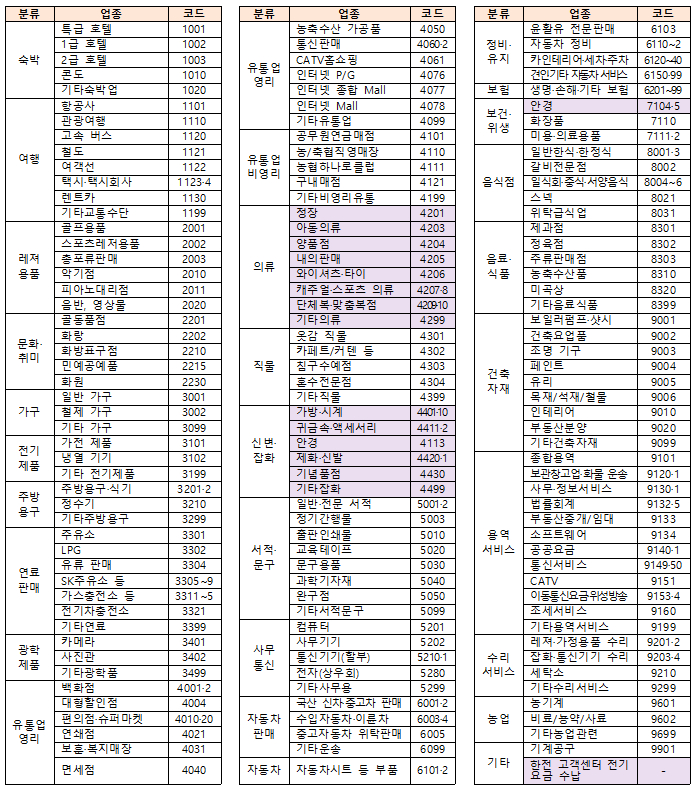

주요 사용처는 인터넷PG, 인터넷종합몰, 농축수산품 등으로 나타났다. 소상공인 사업 특성상 인터넷 결제가 많다는 설명이다. 온라인 매입이나 원재료 구매 등 개인 자영업자의 반복적인 영업비용 결제에 주로 활용된 것으로 풀이된다. 사용처는 지난해 168개에서 지난 4월 기준 190개로 넓어졌다. 올해부터 한국전력공사 고객센터를 통한 전기요금 결제와 의류·잡화 등 도소매 업종이 추가됐다.

독자들의 PICK!

개인사업자는 연회비가 면제되고 최대 6개월 무이자 할부 혜택을 받을 수 있다. 카드 이용금액에 대한 캐시백도 제공된다. 발급 후 1년 동안은 3%, 2년차부터 5년차까지는 1% 캐시백을 받을 수 있다. 올해 신규 신청자는 보증료율 연 0.8%를 부담해야 하지만 연회비 면제와 6개월 무이자 할부, 캐시백 혜택을 통해 비용 부담을 낮춘다.

{kind=link}

{kind=link}