올해 2분기 들어 30대 이하의 주택담보대출 잔액 증가폭이 최근 5년 중 최대치를 기록한 것으로 나타났다. 올 상반기 집값 반등 신호가 강해지면서 지금이 바닥이라고 판단한 2030세대 실수요자가 대거 주택 매수에 나선 것으로 분석된다.

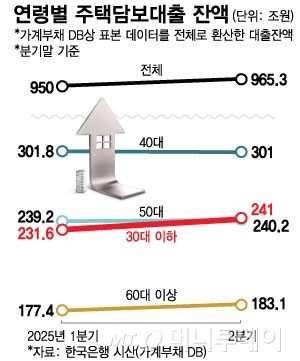

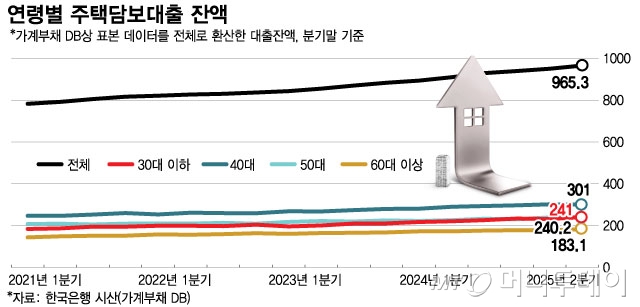

20일 국회 기획재정위원회 소속 차규근 조국혁신당 의원이 한국은행으로부터 제출받은 자료에 따르면, 올해 2분기말 30대 이하의 주담대 잔액이 1분기말 대비 9조4000억원 늘어난 241조원으로 나타났다. 이는 최근 5년간 모든 연령대에서 한 분기당 최대 상승폭이다.

같은 기간 50대는 1조원, 60대 이상은 5조7000억원이 각각 증가했다. 40대의 경우 오히려 8000억원 감소했다.

30대 이하의 주담대 잔액은 올 2분기 50대(240조2000억원)를 뛰어넘으며 40대(301조원)에 이어 두 번째로 높은 규모로 나타났다.

2030세대, 특히 30대가 주택 매매에서 '큰 손'으로 자리매김한 것은 각종 부동산 통계에서도 확인된다. 한국부동산원에 따르면 올해 상반기 아파트 매수자는 총 23만9429명으로 이 중 30대 이하가 32%(7만6011명)로 나타났다. 30대는 27%(6만5156명)로, 50대(4만9124명)를 뛰어넘었으며 40대(6만8318명)를 빠르게 추격하고 있다.

올 상반기 금리인하 기대감이 이어진 데다 수도권 집값이 빠르게 오르면서 2030 청년세대가 지금이 아니면 집을 살 수 없다는 불안감을 느껴 '영끌(영혼까지 끌어모아 대출)' 매수에 나선 것으로 보인다. 정부가 생애최초 주택 구입자에 대한 대출을 확대하는 등 각종 정책대출을 내놓은 점도 영향을 미쳤단 분석이다. 다만 소득이 상대적으로 낮은 청년세대가 과도한 빚을 지게 되면 향후 금리 인상이나 경기 침체 시 상환에 어려움을 겪을 수 있다.

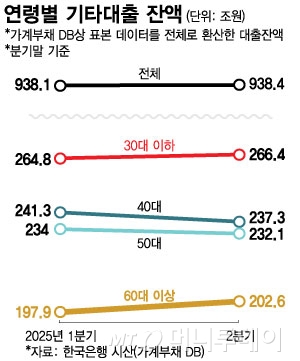

한편 한국은행에 따르면 기타대출(카드대출, 신용대출 등)은 2022년 1분기부터 지속 감소하는 추세를 보이다 올 2분기에 증가세로 돌아섰다. 연령대별로 살펴보면 올해 2분기말 60대 이상의 잔액이 202조6000억원으로 1분기말 대비 4조7000억원 증가해 가장 큰 폭의 증가세를 보였다. 같은 기간 30대 이하는 2조4000억원 증가한 반면, 40대와 50대는 모두 잔액이 감소했다.

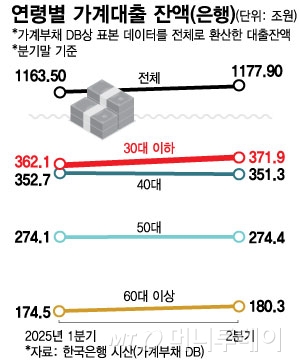

가계대출 잔액을 은행권과 비은행권으로 구분해서 보면 은행권의 경우 30대 이하가 올 1분기 대비 2분기에 9조8000억원 증가하며 전 연령대별 중에 가장 많이 늘어났고 50대와 60대 이상도 나란히 증가했다. 40대의 경우 잔액이 감소했다.

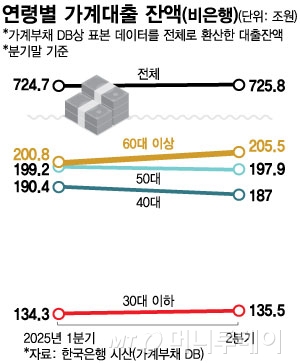

비은행권 가계대출 잔액의 경우 60대 이상의 잔액이 205조5000억원으로 전 분기 대비 가장 많이 증가했으며, 액수도 모든 연령대에서 가장 높은 비중을 차지했다. 은행권의 대출규제 등으로 소득과 신용이 낮은 고령층이 2금융권으로 밀려나는 모습이다.

차규근 의원은 "30대 이하 연령층에서 주담대가 최근 5년새 최대 증가폭을 보였으며 은행권 가계대출에서도 전 연령대 중 가장 많이 증가하는 모습을 보였다"며 "사회 초년생 때 무리한 대출을 받으면 향후 상환에 어려움을 겪을 수 있다"고 했다.

이어 "60대 이상은 기타대출과 비은행권 가계대출이 가장 많이 증가했다. 이는 60대 이상 계층이 금융 취약계층으로 몰리고 있다는 것"이라며 "정부는 어르신들을 위한 지원정책을 통해 사각지대가 발생하지 않도록 살펴야 한다"고 밝혔다.