이억원 금융위원장이 생산적 금융으로의 전환을 위해 상향했던 주택담보대출 위험가중치(RW)를 추가 상향할 수 있을지 다시 살펴보겠다고 밝혔다.

이 위원장은 20일 국회 정무위원회의 국정감사에서 '주담대 위험 가중치 하한을 15%에서 20%로 상향한 것은 미진하다'는 유동수 더불어민주당 의원의 지적에 이같이 밝혔다.

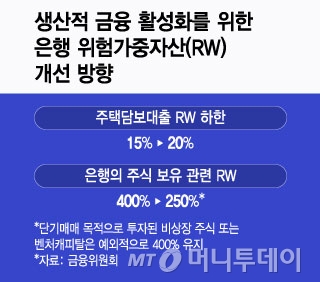

지난달 금융위는 국내 주담대 RW 하한을 현행 15%에서 20%로 상향 조정하는 내용을 골자로 하는 '생산적 금융을 위한 은행·보험 자본규제 합리화 방안'을 발표했다.

유 의원은 주담대 위험가중치 상향 수준이 국내 은행의 주담대 증가폭에 비해 미진하다고 지적했다. 유 의원은 "20%로 상향하면서 국내 은행 전체 보통주자본비율(CET1)은 3BP 하락하고 RW는 4조2000억원 증가하는 효과가 생긴다"라며 "이를 상쇄하려고 주담대 익스포저 증가폭을 축소하려면 25조4000억원인데, 이는 올해 6월까지 증가폭 27조7000억원을 상쇄하는 정도에 불과하다"고 말했다

유 의원이 추가적인 상향에 대한 의사를 묻자, 이 위원장은 "이게 새로운 변화이고 시행시기를 내년도 2분기에서 1월로 당겼다"라며 "한번 그런 점을 고려해가면서 전반적으로 다시 한번 살펴보겠다"고 답했다.

이에 유 의원은 지속적인 추가 상향 필요성을 제시했다. 유 의원은 "홍콩, 노르웨이, 스웨덴도 25%이며 우리처럼 GDP 대비 가계대출 비중이 굉장히 높다"라며 "우리는 수도권 집중도로 볼 때 굉장히 만시지탄이다"고 지적했다.

앞서 국정기획위원회도 주담대의 가중치 하한선을 25%로 높이는 방안을 검토했으나 정부는 시장 영향을 고려해 최종적으로 20%로 상향됐다.

또 유 의원은 은행권이 주담대 대신에 기업대출을 줄여 RW를 낮춰 CET1을 방어할 수도 있다고 우려했다. 국내 은행권의 기업대출 RW는 약 43%, 주담대는 약 16.5%로 기업대출을 줄이면 RW 조절이 더 용이하기 때문이다.

이 위원장은 "주담대를 줄여서 되는 부분이 있고, 다른 주식이나 펀드를 키우는 부분이 있다"라며 "최근 은행과 지주들이 생산적금융을 발표하는 방안을 보면 기업대출을 많이 늘리는 쪽으로 가고 있다"고 설명했다.

아울러 유 의원은 최근 은행권의 중소기업 동산담보대출 잔액이 감소하고 있다며 일괄담보대출을 재도입하는 방안을 제안했다. 일괄담보제는 기업이 보유한 부동산뿐만 아니라 특허권, 생산설비, 재고자산, 매출채권 등 서로 다른 여러 자산을 한 묶음으로 묶어 담보로 제공하는 제도다. 부동산에 집중된 담보대출을 다양화해 중소기업 자금 공급을 원활히 하는 취지다.