삼성전자 주가가 10만원을 돌파하면서, 최대주주인 삼성생명의 자본여력과 투자수익 개선 기대감이 커지고 있다. 삼성생명이 보유한 삼성전자 지분 가치가 커지면 자본이 늘고 투자수익도 함께 증가하는 구조다.

삼성생명은 삼성전자 지분 약 8.5%를 보유하고 있다. 이 지분은 회계상 시가로 평가돼 자산·부채·자본에 동시에 반영된다. 지분 가치가 오른다고 가정할 경우 약 30%는 계약자 몫(계약자지분조정), 17%는 세금(이연법인세부채)으로 빠지지만, 나머지 53%는 회사 자본으로 잡힌다. 주가 상승의 절반 이상이 곧 자본 증가로 이어지는 셈이다.

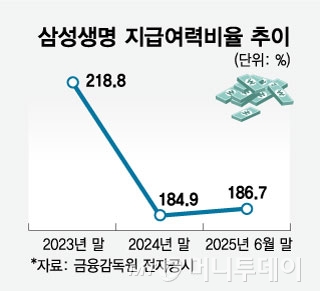

자본 확충은 지급여력비율(K-ICS) 개선으로 직결된다. K-ICS는 보험사의 재무 건전성을 가늠하는 핵심 지표다. 삼성전자 주가가 오르면 킥스 개선 효과가 예상된다. 자본조달 여력이 중요해진 보험업계에서는 이 같은 흐름을 '무혈자본확충' 효과로 평가한다.

삼성생명의 K-ICS는 올해 6월 말 기준 186.7%로, 전년 말(184.9%)보다 소폭 상승했다. 2023년 말(218.8%) 대비로는 낮은 수준이지만 최근 몇 분기 하락세를 멈추고 반등 조짐을 보이고 있다.

투자수익 측면에서도 호재다. 삼성전자가 자사주를 소각하거나 배당을 늘릴 경우, 삼성생명은 지분 일부를 팔아 차익을 실현하거나 배당금 수취 규모를 키울 수 있다. 실제 올해 초 1차 자사주 소각 당시 삼성생명은 세후 약 1700억원의 매각 차익을 거뒀다. 증권가에서는 현재 주가 수준에서 2·3차 소각이 이뤄질 경우 세후 약 3000억원의 추가 이익이 가능할 것으로 보고 있다.

삼성전자 주가에 대해 증권가에서는 여전히 상승 여력이 남아 있다고 본다. AI 확산에 따라 HBM(고대역폭메모리) 등 반도체 수요가 급증하고 파운드리 경쟁력 강화로 실적 개선이 예상되기 때문이다. 자사주 매입·배당 확대 등 주주환원 정책도 주가를 지지할 요인으로 꼽힌다.

여기에 최근 즉시연금 대법원판결 승소로 충당부채 4154억원을 환입할 수 있게 된 점도 삼성생명 자본 여력 확대에 긍정적으로 작용한다.

전문가들은 이번 주가 상승이 삼성생명의 자본과 손익 모두에 긍정적인 신호라고 평가한다. IFRS17 체제하에서는 자산가치 상승이 곧 자본 건전성 개선으로 이어지는 구조여서 주식 평가이익이 기업가치에 미치는 영향이 과거보다 커졌기 때문이다.

다만 이러한 호재가 이미 삼성생명 주가에 상당 부분 반영돼 있다는 점은 부담 요인이다. 올해 들어 삼성생명 주가는 70% 이상 상승했다. KB증권은 "지분 매각과 특별배당 기대감이 주가를 끌어올렸지만 이는 본업이 아닌 외부 요인에 의한 단기 효과"라며 투자의견을 Hold(보유)로 하향했다. 자본이 늘어나도 순이익 증가 폭이 제한돼 ROE(자기자본이익률) 희석 우려가 남아 있다는 지적이다.