금융당국이 보험사의 해약환급금 준비금(이하 해약준비금) 규제 완화를 검토하고 있는 가운데 업계에서 오히려 속도조절이 필요하다는 지적이 제기되고 있다. 금융당국이 "배당확대"를 이유로 6개월만에 재차 제도를 고치면 배당금과 세금으로 수조원대 자금이 외부로 유출될 수 있고 금리 조정기에 보험사 건전성에 '직격탄'이 될 수도 있다는 이유에서다.

12일 금융당국에 따르면 금융위원회는 최근 전 보험사를 상대로 해약준비금 적립률을 50~100% 낮추는 방안에 대한 회사별 수요 조사를 실시했다. 결산 배당을 원하는 일부 생명보험사는 적립률을 현행 100%에서 최대 50%까지 낮추는 안을 제시한 반면 세금 부담을 우려한 손해보험사 대부분은 현행 제도 유지를 희망한 것으로 전해졌다.

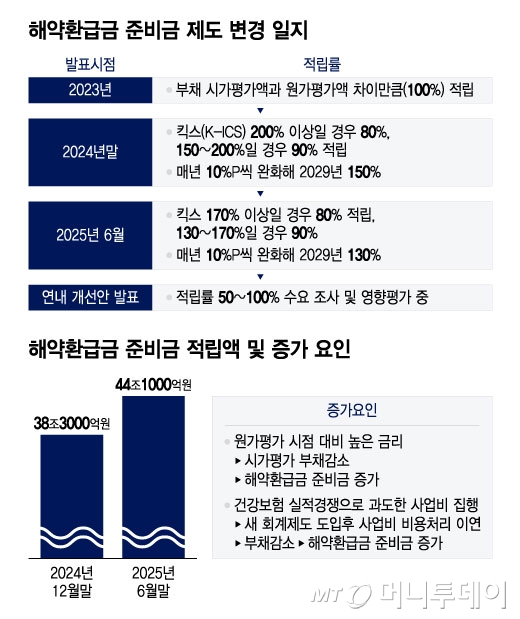

해약준비금 제도는 부채를 시가평가하는 새 회계제도(IFRS17)를 도입한 2023년부터 시행 중이다. 원가평가 대비 시가평가시 줄어든 부채(계약자에게 돌려 줄 돈) 차액 만큼을 해약준비금으로 쌓도록 했다. 상대적으로 높은 금리 때문에 시가평가 부채가 작게 나오자, 나중에 계약자에게 돌려줄 재원이 부족할 것에 대비해 별도로 적립토록 한 것이다.

해약준비금은 세법상 손비(비용)로 인정돼 준비금이 많이 쌓이면 세금을 덜 낸다. 외부 유출을 막기 위해 배당 재원으로도 활용하지 못하도록 했다. 지난 6월말 기준 해약준비금 적립액은 44조1000억원으로 6개월 새 5조8000억원 급증했다. 일부 보험사는 이익을 내고도 배당을 못하는 사태가 벌어지자 금융당국에 제도 개선을 요구했다.

금융당국은 이미 두 차례 제도를 변경했다. 2023년 도입 당시 원가부채와 시가부채 차액 전부(100%)를 적립하게 했다가 지난 2024년 말 보험금지급여력비율(킥스·K-ICS) 200% 이상인 경우 80%, 150~200%인 경우 90%를 쌓도록 완화했다. 매년 10%포인트(P) 낮춰 2029년 적립률을 150%로 낮춘다. 하지만 6개월 만에 다시 킥스 170% 이상이면 80% 적립, 130~170%면 90% 적립으로 추가 완화했다. 매년 10%포인트(P) 완화해 최종 130%로 맞출 예정이다.

이번에 다시 적립률을 완화한다면 제도 도입 후 세 차례 바뀌는 셈이다.

금융당국이 수요조사 결과에 따라 적립률을 추가로 낮추면 보험사 건전성에는 타격이 불가피하다는 전망이 나온다. 적립률 50%를 적용하면 대형 손해보험사 5곳 기준 해약준비금 축소(세법상 비용 불인정)에 따라 추가로 납부할 법인세는 1조6000억원으로 추정된다. 2023년 이후 3년간 적립한 해약준비금이 일시 환입되면서 그로 인해 보험사별로 수천억원대의 법인세를 일시에 내야 하는 상황이 벌어진다.

배당 재원이 많지 않았던 일부 보험사는 배당 길이 열리지만 여기에 해당하는 보험사는 대부분 핵심 자본인 기본자본비율이 지금도 50%대로 낮다. '설상가상' 해약준비금을 축소하면 제도적으로 기본자본도 줄 수밖에 없는 구조다. 한 보험업계 관계자는 "CSM(미래이익)이 많이 잡히는 건강보험 판매로 회계상 이익이 많이 나는 '착시'가 있는데, 세금과 배당으로 수조원대 자본을 유출하면 결국 향후에 큰 부담으로 돌아온다"고 말했다.

해약준비금이 급증하는 근본 원인부터 해결해야 한다는 지적도 나온다. 보험사들이 CSM에 유리한 건강보험 경쟁에 나서면서 사업비(비용)가 전년 대비 30% 이상 늘었던 게 근본 원인으로 꼽힌다.

과거에는 7년 안에 사업비(판매 비용)을 모두 회계에 반영해야 했고, 특히 초기 사업비 비용 부담이 컸다. 하지만 IFRS17이 도입되면서 사업비가 전 보험기간에 나눠 반영된다. 예컨대 100세 만기라면, 100년에 걸쳐 회계상 비용이 쪼개 반영된다. 당장 올해 사업비를 많이 써도 부채는 과거 대비 도리어 줄어드는 효과가 극대화 돼 시가 부채와 원가 부채의 차액이 대폭 벌어지는 결과로 이어졌다. 여기에 더해 예상과 달리 금리가 떨어지지 않으면서 시가부채가 작게 나오는 상황도 겹쳤다.

업계 관계자는 "예정 사업비를 초과해 사업비를 쓴 경우 초과액은 비용처리하도록 하는 등의 보완대책이 더 시급하다"고 지적했다. 다른 보험사 관계자는 "해약준비금 적립비율을 매년 10%포인트 낮추기로 했고, 2027년부터 새로운 판매수수료 제도가 도입되면 해약준비금 문제가 어느정도 해소될 수 있다"며"금리 인하기에 금융당국이 섣불리 제도를 완화할 경우 보험사 재무건전성이 크게 흔들린다"고 우려했다.

다만 다른 업계 관계자는 "해약준비금 산출을 할 때 동일한 사업비를 써도 원가평가에선 부채가 더 많이 쌓이고, 시가는 부채가 덜 쌓이는 식으로 반영이 된 것이 근본적인 원인"이라며 "사업비를 부채에 반영하는 방식에 대한 구조적인 문제를 해결해야 한다"고 말했다.