신한금융그룹이 지난해 역대 최대 당기순이익을 기록했지만, 5조원을 넘을 거란 시장의 기대치에 미치지 못했다. 신한은행의 홍콩H지수 주가연계증권(ELS)와 주택담보인정비율(LTV) 과징금 관련 등 일회성 비용이 대폭 반영됐기 때문으로 풀이된다. 그럼에도 견조한 영업이익을 기반으로 국내 금융지주 처음으로 총 주주환원율 50%를 넘어서면서 주주환원을 대폭 늘렸다.

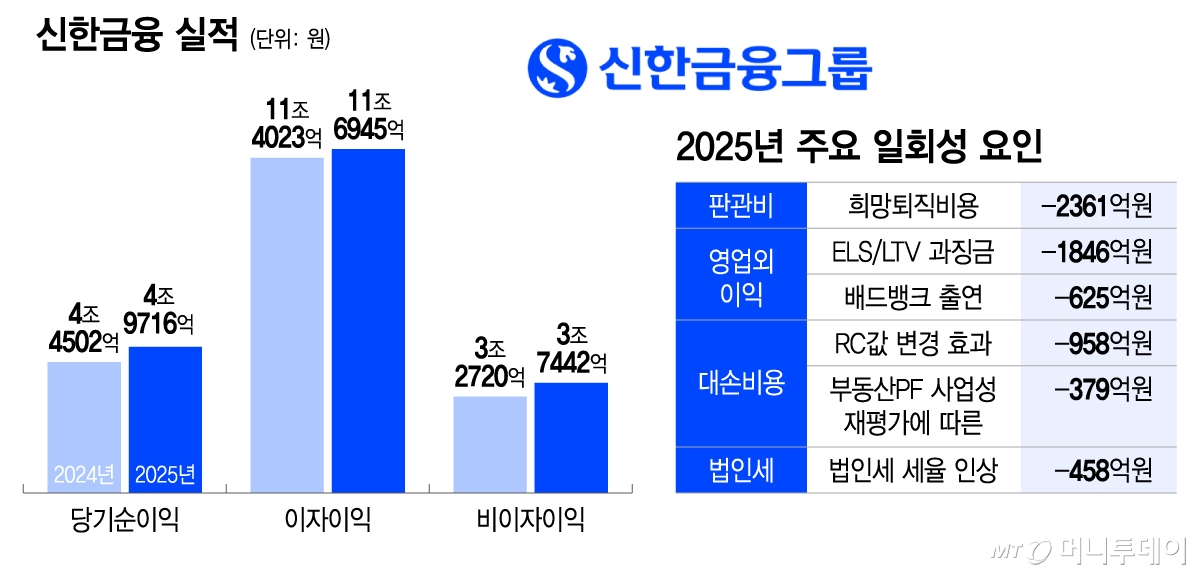

30일 신한금융에 따르면 그룹의 지난해 연간 연결 당기순이익은 4조9716억원을 기록했다. 전년(4조4502억원)보다 11.7% 증가하며 연간 기준 최대 순이익을 기록했다.

연간 이자이익은 11조6945억원으로 전년보다 2.6% 확대됐다. 기준금리 인하 영향으로 그룹과 은행의 순이자마진(NIM)이 각각 1.90%와 1.56%로 전년보다 0.03%포인트(P), 0.02%P 떨어졌다. 대신 그룹 총여신이 4.1% 성장한 445조986억원을 기록하면서 NIM 하락세를 방어했다.

지난해 비이자이익은 3조7442억원으로 전년보다 14.4% 증가하면서 실적을 견인했다. 수수료이익이 자본시장 활성화 정책에 힘입어 7.6% 성장한 2조9212억원을 기록했고, 보험부문은 계약서비스마진(CSM) 관리를 통해 전년보다 7.4% 성장하면서 1조557억원의 이익을 거뒀다.

이자이익과 비이자이익이 증가했음에도 당초 예상되던 순이익 5조원을 달성하지 못한 것은 대규모 일회성 비용이 4분기에 반영됐기 때문이다. 우선 지난해 신한은행 669명 등 대규모 희망퇴직 비용이 2361억원이 발생했다.

아울러 금융감독원의 ELS 과징금과와 개인정보보호위원회의 LTV 과징금이 영업외이익으로 1846억원 반영됐다. 앞서 금감원은 3000억원대 과징금을 신한은행에 부과했는데, 이중 약 50%를 영업외익에 반영했다. 개보위도 최근 신한은행에 638억원 과징금을 처분했다. 정부의 빚 탕감 정책을 위한 '배드뱅크'에 출연한 비용 625억원도 영업외이익에 들어갔다.

법인세 인상분도 458억원이 반영됐다. 지난해말 국회는 모든 기업의 법인세율 1%P를 상향하고, 순이익 1조원을 초과하는 금융회사에 물리는 교육세는 0.5%에서 1.0%로 인상하는 내용을 담은 2026년도 세재개편안을 처리했다.

금융당국이 추진해온 부동산PF(프로젝트파이낸싱) 연착륙 방안도 대손비용에 영향을 미쳤다. 부동산PF 사업성 재평가에 따른 추가 대손비용이 379억원 반영됐고, 부동산PF의 위험을 보수적으로 평가하는 RC(위험요소)값 변경에 따라 958억원의 대손비용이 추가됐다.

대규모 일회성 비용을 제외하면 견조한 영업이익 덕분에 신한금융은 국내 금융지주 최초로 총주주환원율 50%를 초과달성했다. 신한금융 이사회는 이날 이사회를 열고 작년 4분기 주당배당금을 880원으로 결의했다. 이에 연간 주당배당금은 2590원으로, 총 현금배당 1조2500억원과 자사주 취득 1조2500억원을 포함한 총주주환원금액은 2조5000억원 수준이다. 당기순이익의 절반 이상을 주주에게 돌려줬다는 의미다.

아울러 신한금융은 지난 1월중 2000억원 규모 자사주를 취득했고, 이날 이사회에서 추가로 5000억원 규모 자사주 취득을 결의했다. 아울러 감액배당 관련 안건을 주주총회에 상정하기로 결의했다. 감액배당은 회사가 벌어들인 이익을 기반으로 하는 통상 배당과 다르게 자본준비금 등 자본 항목을 활용한다. 주주가 납입한 자본을 되돌려주는 성격이 강한 만큼 배당소득세가 부과되지 않아 투자자 입장에서는 세후 수익률이 개선된다. 금융지주 입장에서도 총액 확대라는 부담 없이 환원 체감도를 키울 수 있다.

주주환원을 늘리면서도 그룹의 CET1비율(보통주자본비율)은 13.33%로 전년말보다 32BP 상승하며 13% 이상 수준을 유지했다. 그룹의 ROE(자기자본이익률)은 10.3%로 전년말보다 70BP 오르면서 2022년 이후 다시 10%대를 회복했다.

연간 대손충당금 전입액은 비경상적 손실이 감소하면서 전년보다 4.1% 줄어든 2조128억원 기록했다. 이에 그룹의 대손비용률은 0.45%로 전년말보다 4BP 하향 안정화됐다.

그룹사별로는 신한은행이 지난해 당기순이익 3조7748억원을 기록하며 전년보다 2.1% 성장했다. 신한투자증권도 전년 대비 113% 증가한 3816억원의 당기순이익을 기록했다.

반면 신한카드는 같은 기간 16.7% 줄어든 4767억원의 순이익을 기록했다. 카드수수료 감소와 조달비용 증가 영향을 받았다. 신한라이프도 3.9% 감소한 5077억원의 순이익을 기록했으며, 신한캐피달 또한 1083억원의 순이익을 거두며 전년 대비 7.4% 역성장했다.