금융당국이 주거용 임대사업자 대출의 만기연장 관행에 제동을 거는 방안을 검토하면서 빌라나 오피스텔 등 비아파트 임대사업자 대출 연장이 어려워질 전망이다. 규제 적용 가능성이 거론되는 민간임대주택 중 아파트는 10곳 중 2곳에 불과해 규제 효과가 빌라로 향할 수 있다는 우려가 나온다.

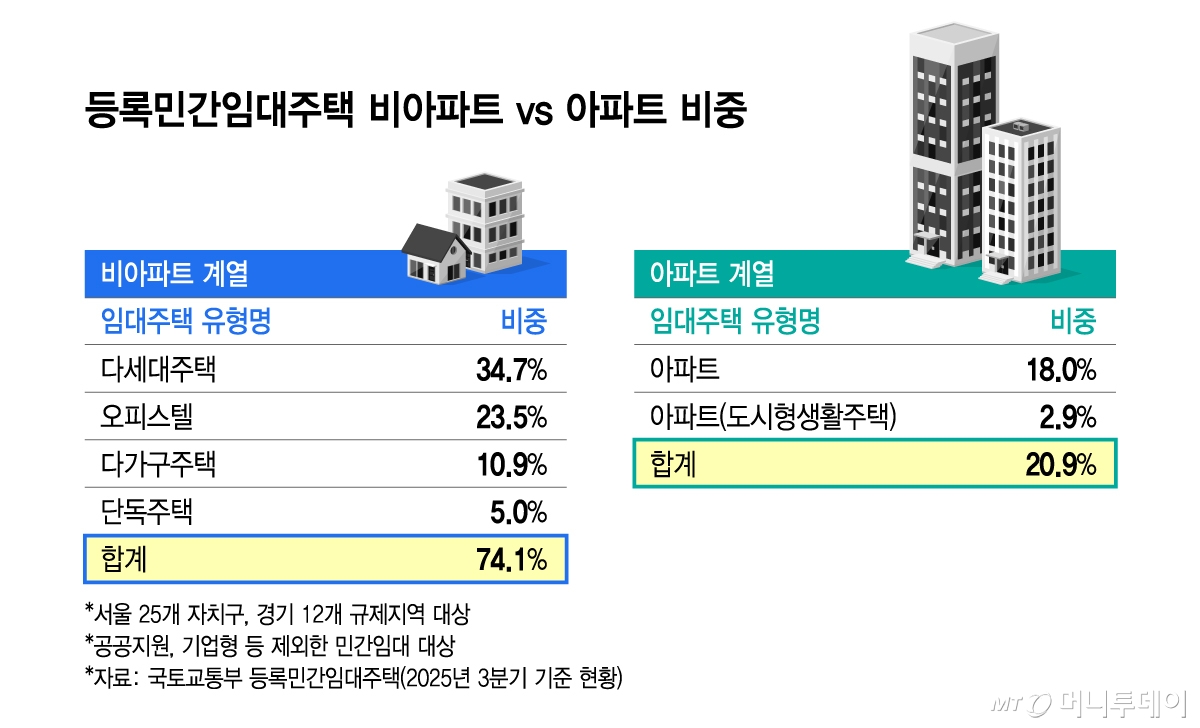

19일 국토교통부 등록민간임대주택 자료를 분석한 결과 지난해 9월 기준 서울과 경기 규제지역의 민간임대주택 42만3162곳 중 아파트 비중은 20.9%다. 공공지원형과 기업형 임대주택은 배제하고 산출한 수치다. 그중 다가구·다세대·단독주택 및 오피스텔 등 비아파트 계열 비중은 74.1%로 집계됐다. 기숙사형 준주택 등 기타 유형은 물량에서 제외했다.

금융당국이 은행의 주거용 임대사업자 대출에 대한 만기연장 심사를 강화하거나 연장 자체를 차단하는 등 규제를 적용했을 때 체감 영향이 비아파트 시장에서 더 크게 나타날 수 있다는 해석이 가능한 대목이다. A은행 관계자는 "임대사업자 대출 대부분이 아파트가 아니라 빌라나 다세대 등 비파아트"라며 "현재 정부의 정책 방향이 '비아파트' 잡자는 것은 아니지 않나"고 했다.

민간임대주택 중 아파트 비중이 크게 감소한 배경에는 2020년 7·10 부동산 대책이 있다. 당시 정부는 아파트 장기일반 매입임대(8년)와 단기임대(4년)의 신규 등록을 폐지했다. 아파트 등록임대는 정책 개입 없이도 자연감소 국면에 접어든 것이다. 민간임대를 장려하던 2017~2018년 등록 물량은 지난해와 올해 만료 구간에 진입했다. 서울의 경우 등록임대 아파트 중 4만여호 가운데 올해 2만여호의 의무임대기간이 끝난다. 대책 직전 등록된 잔여 물량은 늦어도 2028년까지 전부 종료될 전망이다.

특히 아파트 임대사업자가 대출을 받았더라도 임대기한까지 상환을 마쳐야 한다. 정부가 7·10 부동산 대책을 통해 최대 8년의 의무임대기간이 끝나면 임대사업자 자체를 자동 말소하도록 했기 때문이다. 임대사업자 등록이 말소되면 대출을 받았더라도 만기연장이 불가능하다. 이 때문에 정책 개입 없이도 주거용 임대사업자 대출 중 아파트 대출은 점진적으로 정리되는 구조다.

금융당국은 다주택자의 만기연장 관행을 점검하기 위해 은행권을 잇달아 소집하며 대책 마련에 나섰다. 금융위원회는 이날도 은행권과 상호금융권 등 전 금융권 기업여신 담당 임원들을 소집해 임대사업자 대출 실태파악 및 만기연장 제한 대책을 논의한다.

신규 대출과 마찬가지로 만기 연장 때 임대소득 대비 이자상환비율(RTI) 심사를 적용하는 방안을 검토 중이다. RTI 규제는 임대소득을 대출이자로 나눈 비율로 규제지역은 1.5배, 비규제지역은 1.25배 이상이어야 신규 대출이 나간다. 2018년 도입된 규제는 신규 대출에만 적용하고 기존 대출의 만기연장에는 별도로 적용하지 않았다.

B은행 관계자는 "만기연장을 무턱대고 막겠다는 것이 아니라 임대업을 정상적으로 영위하는지 다시 보겠다는 취지지만, 체감상 비아파트 임대사업자 대출이 많은 상황이라 특정 시장에 규제 영향이 집중될 수 있다"고 말했다.

RTI로 만기연장 심사를 강화한다면 전세 방식 계약, 중개인이 없는 직거래 상황이거나 공실이 난 임대사업자 물건에 대해서도 구체적인 임대료 산정 기준이 나와야 한다는 목소리도 있다. 금융당국이 어떤 방식으로 산정 기준을 조정하느냐에 따라 실제 심사 강도와 시장 영향이 달라질 수 있어서다.