-가계대출 관리 기조 이어지며 '자금조달 필요성' 떨어져

-한·미 기준금리 인상 가능성 '솔솔'…대출금리에 상승에 영향

은행권의 예금금리는 떨어지지만 대출금리는 오르는 현상이 이어지고 있다. 금융당국의 가계대출 규제 등으로 대출을 내줄 곳이 줄어든 반면에 기준금리 인하 가능성이 줄어들면서 시장금리가 선제적으로 상승하고 있기 때문이다.

19일 은행연합회 발표에 따르면 지난 1월 신규취급액 기준 코픽스는 2.77%로 전월 2.89%에서 0.12%포인트(p) 하락했다. 지난해 9월부터 넉 달 연속 상승하다 5개월 만에 하락세로 돌아선 것이다.

코픽스는 국내 8개 은행이 조달한 자금의 가중평균금리다. 은행이 취급한 예·적금과 은행채 등 주요 수신상품의 금리가 인상·인하되면 코픽스가 상승·하락한다.

1월 신규 코픽스가 떨어진 것은 은행권의 예금금리가 내렸기 때문이다. 지난 1월 NH농협은행이 1년 만기 정기예금 최고금리를 연 3%에서 2.9%로 내리면서 5대 은행(국민·신한·하나·우리)에서 3% 정기금리는 모습을 감췄다.

은행권 관계자는 "작년 말과 비교하면 지난달에 자금 조달 필요성이 낮아지면서 예금금리를 내린 부분이 코픽스 하락에 영향을 줬다"라며 "가계대출 관리 강화 기조가 연초에도 이어지면서 보수적인 대출 집행이 이뤄지면서 돈을 내줄 곳이 줄어들었기 때문이다"라고 말했다.

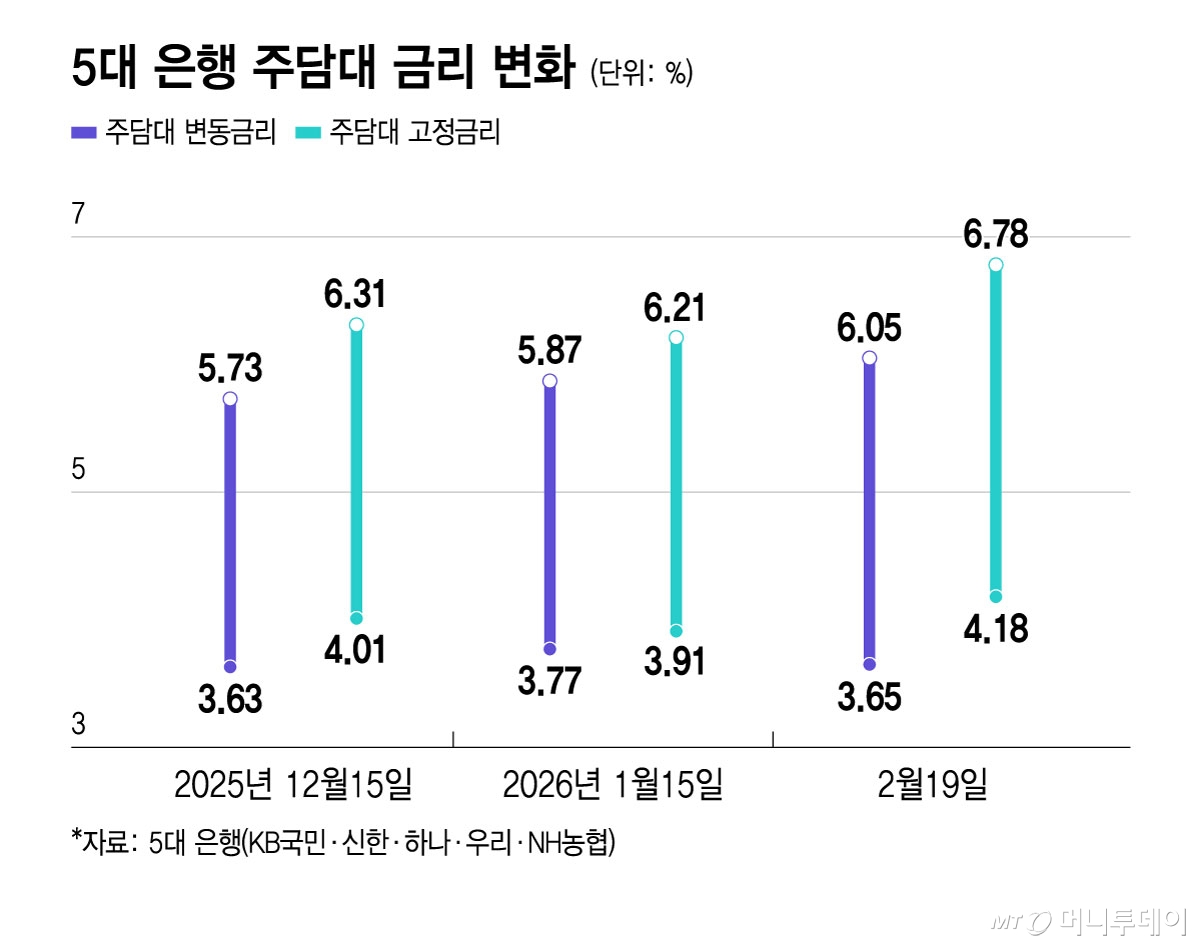

조달금리인 예금금리가 내리면 대출금리도 떨어지는 게 일반적이나, 최근 대출금리는 상승세를 그리고 있다. 5대 은행의 주택담보대출 변동형 상품금리는 이날 기준 3.65~6.05%로 지난달 15일(3.77~5.87%)과 견줘 상단이 0.18%p 상승했다. 같은 기간 고정형 상품금리는 3.91~6.21%에서 4.18~6.78%로 상단이 0.57%p 올랐다.

기준금리 인하 가능성이 감소하면서 시장금리가 상승하고 있기 때문이다. 국고채 3년물 금리는 작년말 2.950%에서 지난 13일 3.140%로 마감했다. 주담대 고정형 상품의 준거금리가 되는 금융채 5년물 금리는 같은 기간 3.499%에서 3.687%로 올랐다.

지난 15일 한국은행이 기준금리를 동결하며 의결문에서 '금리 인하' 문구를 삭제하자 시장에서는 금리 동결이나 인하뿐 아니라 인상 가능성까지 열어둔 신호라는 해석이 나오고 있다. 은행권에서도 최근 대출수요가 많지 않고, 시장금리 상승 가능성이 열린 만큼 대출금리 상승 흐름이 한동안 이어질 것으로 보고 있다.

독자들의 PICK!

다른 은행권 관계자는 "미국 연준이 금리 인상할 가능성도 배제하지 않으면서 시장금리가 연이어 움직일 수 있다"라며 "은행이 조달 경쟁을 강화할 유인이 크지 않기 때문에 코픽스 변동성은 제한적일 것으로 보인다"고 설명했다.

대출금리가 빠르게 오르면서 금융당국은 장기 고정금리 상품을 도입하는 방안을 검토 중이다. 만기 30년의 초장기 고정금리 주담대 상품 출시를 지원하는 방안이다. 현재 은행권 고정형 주담대는 5년 고정금리 적용 뒤 변동으로 전환되거나, 5년 주기로 금리가 바뀌는 상품이 대부분이다.

{kind=link}