저축은행 정기 예금 금리가 빠르게 오르고 있다. 한 달 새 예금 금리를 0.60%P(포인트) 올린 곳도 있다. 코스피 지수가 6000을 돌파하는 등 주식 시장에 불이 붙으면서 저축은행도 수신 이탈 방지에 힘쓰는 모습이다.

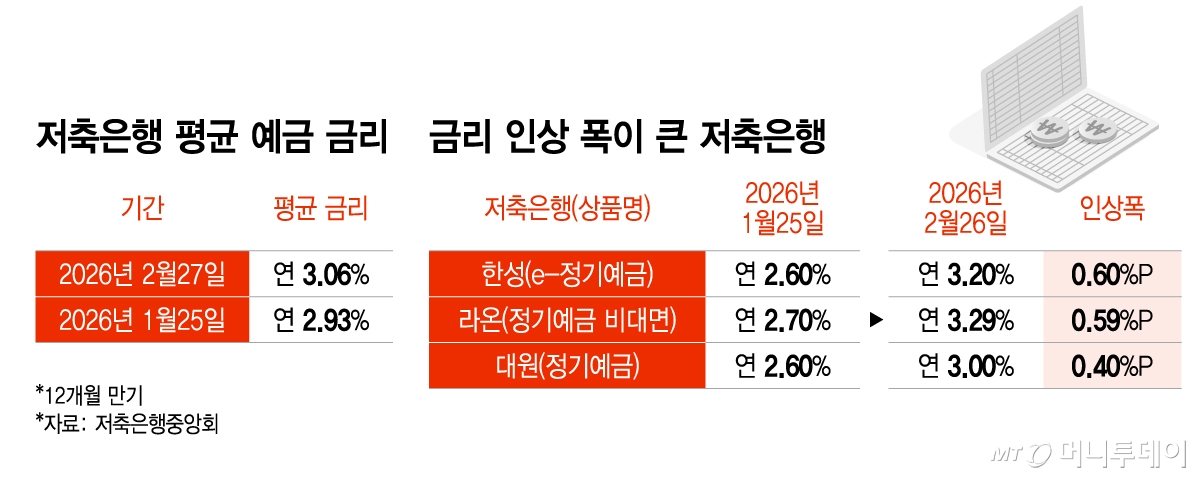

2일 저축은행중앙회에 따르면 이날 기준 저축은행의 307개 예금 상품(1년 만기) 평균 금리는 연 3.06%로 집계됐다. 한 달 전의 연 2.93%와 비교해 0.13%P 상승했다.

연 3.20% 이상 금리를 제공하는 저축은행 정기 예금 상품은 한 달 새 0개에서 92개로 늘었다. 연 3.00~3.19% 금리 구간의 상품은 같은 기간 23개 감소했다. 또 연 3.00% 미만 정기 예금 상품도 136개에서 72개로 64개 줄었다.

저축은행 정기 예금 금리는 지난해 기준금리 인하 영향으로 연 2%대로 하락했다. 하지만 최근 기준금리 인하 기조가 종료됐고, 시장금리 상승으로 시중은행이 금리를 올리자 저축은행 정기 예금 금리도 이에 맞춰 다시 연 3%대로 복귀했다.

일부 저축은행은 한 달 새 큰 폭의 금리 인상을 단행했다. 한성저축은행 'e-정기예금' 금리는 연 2.60%에서 연 3.20%로 0.60%P 상승했다. 라온저축은행의 '정기예금 비대면' 금리도 연 2.70%에서 연 3.29%로 0.59%P 올랐다. 대원저축은행 정기예금 금리는 연 2.60%에서 연 3.00%로 0.40%P 상승했다. 이외에도 DH·웰컴·스타·세람저축은행이 평균 0.30%P 인상을 단행했다.

저축은행들의 예금 금리 인상은 수신을 방어하려는 목적이 크다. 일반적으로 저축은행 예금 만기는 연말과 연초에 몰려있다. 만기가 돌아오는 예금이 다른 곳으로 빠져나가는 걸 막기 위해 수신 금리를 올린다. 대형사는 올해 필요한 자금을 연초에 미리 당겨 받아 자금을 운용하기도 한다.

최근 코스피 지수가 6000을 넘어서자 저축은행 업권도 이를 경계하고 있다. 저축은행 고객이 만기가 돌아오는 예금을 주식시장으로 이동시킬 수 있어서다. 특히 저축은행은 시중은행과 달리 자금 조달 수단이 예금밖에 없다. 주식시장으로 자금이 이동해 저축은행 수신이 큰 폭으로 줄면 올해 영업은 차질을 빚을 수밖에 없다.

이미 저축은행 수신 잔액은 줄어드는 추세다. 한국은행에 따르면 지난해 12월 말 기준 저축은행 수신은 98조5315억원이다. 지난해 6월 이후 반년 만에 다시 100조원대가 깨졌다.

저축은행 관계자는 "주식시장 상승세가 무서운 데다가 다음 달 상장 예정인 회사들도 많아 어느 정도 영향을 받을 수 있다"며 "빠져나가는 돈을 다 막지 못하겠지만 영업에 걱정이 없을 정도로는 수신고 수준을 맞춰야 한다"고 말했다.