지난해 보험사의 당기순이익이 전년 대비 2조원 넘게(14.5%) 줄었다. 지난 2023년 새 회계기준(IFRS17) 도입 후 처음으로 연간 순이익이 줄어든 것으로 낙관적 계리적 가정에 따른 예실차 손실 확대와 손실계약 증가가 주요인으로 분석된다.

금융감독원은 지난해 생명보험사 22개·손해보험사 30개 등 총 52개사의 당기순이익이 12조2172억원으로 전년 대비 2조673억원(14.5%) 감소했다고 30일 밝혔다.

보험사 순익은 IFRS17 도입 첫해인 지난 2023년 13조3578억원으로 전년 대비 4조1783억원(45.5%) 급증했다. 2024년에는 14조1440억원으로 전년 대비 증가세(6282억원 증가·4.6%↑)를 유지했으나 지난해 2조원 넘게 순익이 줄어든 것이다.

업권별로 생보사 순익은 지난해 4조9680억원을 기록해 전년 대비 6647억원(11.8%) 감소했으며 손보사는 7조2492억원으로 같은 기간 1조4026억원(16.2%) 줄었다.

생보사는 IFRS17 도입 후 낙관적인 계리적 가정에 따라 손실계약이 증가하고 보험금 예실차 손실이 확대된 영향이 컸다. 이로 인한 순익 감소폭만 3527억원에 달했다. 여기에 보험금융비용 증가로 투자손익도 1255억원 악화했다. 손보사는 장기·자동차 손해율 상승으로 보험손익이 2조6741억원 악화한 것이 실적 부진의 주요인으로 분석된다.

금감원 관계자는 "지난해 보험사의 손실계약 증가 및 예실차 손실 등 보험손익 악화로 인해 전년 대비 당기순이익 규모가 축소됐다"며 "계리적 가정의 보수적·합리적 설정, 예실차 관리 등을 통한 보험손익의 안정적 관리가 필요하다"고 말했다.

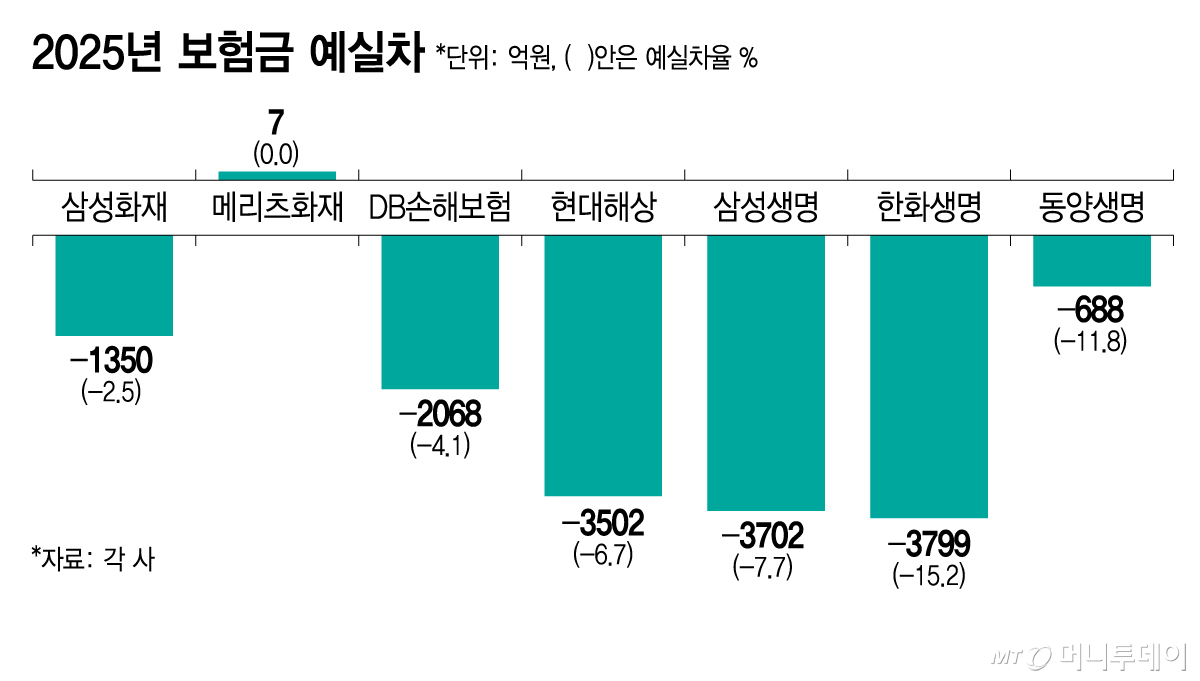

보험사들은 해지율·손해율 가정을 통해 예상 보험금을 추정하는데 예상보험금 대비 실제 나간 보험금이 더 많으면 '예실차' 손실이 발생하고 그 해 순이익에서 차감해야 한다. 삼성생명(3702억원) 한화생명(3799억원) 현대해상(3502억원) 등 대형사들의 지난해 예실차 손실이 3000억원 넘게 발생해 실적 쇼크의 직격탄이 됐다. 금융당국은 예실차를 예상손해액으로 나눈 '예실차율'을 5% 이내로 권고하는데, 삼성생명(7.7%) 한화생명(15.2%) 등 대형사조차 권고치를 크게 벗어났다.

순익은 줄었지만 미래이익인 CSM(계약서비스마진) 확보 경쟁으로 인해 수입보험료(매출)는 266조6595억원으로 전년 대비 26조6776억원(11.1%) 늘었다. 생보사가 14조661억원(12.4%), 손보사가 12조6115억원(10.0%) 각각 증가했다. 다만 손보는 손해율이 악화한 자동차보험 수입보험료의 경우 1.7% 줄었다.

수익성 지표는 악화했다. 보험사 총자산이익률(ROA)과 자기자본이익률(ROE)은 각각 0.94%, 7.86%로 전년 대비 각각 0.21%P(포인트), 1.35%P 하락했다. ROE 기준으로 생보사는 5.39%, 손보사는 11.47%로 2배 가량의 격차가 지난해에도 유지됐다.

2025년 말 기준 총자산과 총부채는 각각 1344조2000억원, 1175조6000억원으로 전년말 대비 75조2000억원(5.9%), 48조9000억원(4.3%) 늘었다. 자기자본은 168조5000억원으로 같은 기간 26조5000억원(18.5%) 증가했다.

금감원 관계자는 "최근 중동상황 등 대내외 불확실성이 지속됨에 따라 금리·환율 등 변동성 확대로 잠재리스크가 현실화될 우려된다"며 "순자산 변동성 확대에 대비해 자산부채 만기(ALM) 관리를 철저히 하는 한편 해외사모대출 등 대체투자 리스크관리를 강화할 필요가 있다"고 말했다.

금감원에 따르면 사모대출 관련 보험회사 익스포저(위험노출액)는 약 29조원 수준으로 전체 자산의 약 2%를 차지한다. 국내 기관투자자 중 보험사의 익스포져가 가장 많다.